Borsa

Ak Yatırım’dan 3. çeyrek kar beklentileri

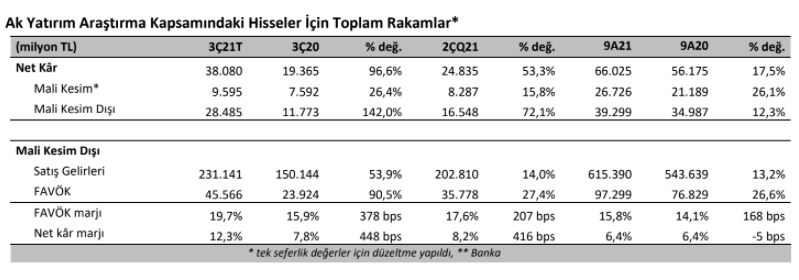

Araştırma kapsamımızdaki şirketlerin 3Ç21 net kâr toplamının, salgın etkisinden kademeli çıkış ile birlikte önceki yılın aynı dönemine göre yaklaşık 2 katına ulaşmasını bekliyoruz...

Salgından çıkış ve emtia fiyat artışları şirket kârlarına damga vurdu

Araştırma kapsamımızdaki şirketlerin 3Ç21 net kâr toplamının, salgın etkisinden kademeli çıkış ile birlikte önceki yılın aynı dönemine göre yaklaşık 2 katına ulaşmasını bekliyoruz. Bankalarda 3Ç21 net kârları TÜFE tahvillerin katkısı, toparlanan kredi mevduat getiri makası, güçlü seyreden komisyon gelirleri ve rahatlamanın sürdüğü karşılık giderleri sayesinde önceki çeyreğe göre %26 artış potansiyeli taşıyor. Banka dışı tarafta ise seyahat kısıtlamaların kalkmasıyla havacılık ve emtia fiyat dinamikleri ile marjları güçlenen demir/çelik ve petrokimya hisseleri öne çıkmış görünüyor. Bu beklentilere göre toplam (bankalar + banka dışı şirketler) net kârın yıllık %97 ve önceki çeyreğe göre %53 büyümesini öngörüyoruz.

Önceki çeyreğe göre güçlü kâr artışı gösteren şirketler arasında banka tarafında Yapı Kredi ve Garanti (serbest karşılık ayırmasını bekliyoruz) ve banka dışı tarafta Türk Havayolları, Pegasus, Tav, Tüpraş, Kardemir, Ereğli ve Petkim öne çıkıyor. Banka dışı şirket kârlarında önceki yıla göre azalma beklediklerimiz Arçelik, Aselsan ve Ülker olarak sıralanabilir.

Bilanço dönemi 21 Ekim’de başlıyor. Banka dışı şirketlerde 3Ç21 bilanço dönemi 21 Ekim’de Arçelik ve Tav Havalimanları ile başlayacak. Ekim’in son haftası ise gerek banka gerekse banka dışı şirket kâr açıklamaları açısından daha yoğun olacak. Bankalardan Akbank 26 Ekim ve Garanti Bankası’nın 27 Ekim’de sonuçlarını açıklamasını bekliyoruz. Yine 25-29 Ekim tarihleri arasında bilanço açıklamasını beklediğimiz şirketler arasında Ereğli, Aselsan, Vestel Beyaz, Ford Otosan, Tofaş Oto ve Şişecam bulunuyor. Son bilanço açıklanma tarihi konsolide olmayanlar ve konsolideler için 9 Kasım olarak belirlendi.

Bankacılık Sektörü

Marjlarda toparlanma ve komisyon gelirlerinde artış sektör kârlılığına yansıyacak

Araştırma kapsamındaki yedi bankanın toplam 3Ç21 net kârının önceki çeyreğe göre %20 civarında artış göstermesini bekliyoruz. Önceki çeyreğe göre kârlardaki artış büyük ölçüde özel bankalardan kaynaklanıyor. Kamu bankalarında ise marjdaki belirgin toparlanmaya rağmen kârların artan karşılık gideri baskısı altında kalacağını düşünüyoruz. 3: çeyrekte sektör genelinde sorunlu kredi alacak tutarında önemli bir artış olmadı. Ancak kamu bankalarının önceki çeyreklerde gerileyen karşılık oranlarını bu çeyrekte marjlardaki toparlanma eğilimini de dikkate alarak artırdıklarını tahmin ediyoruz. Önceki çeyreğe göre kıyasladığımızda Yapı Kredi %30’a yaklaşan kâr artışıyla dikkat çekiyor. Ayrışma özellikle yeni enflasyon varsayımı nedeniyle TÜFE’ye endeksli tahvillerden kaynaklanıyor. Halkbank’ın baz etkisiyle yüksek görünen kâr artışını da hariç tutarsak bankalarda dönemsel kâr artışı daha çok %10 civarında görünüyor.

TÜFE tahvil getirisi marjı desteklemeye devam etti

3. Çeyrekte 50 baz puan kadar gerileyen TL ticari kredi faizleri haricinde mevduat ve kredi faizleri yatay seviyelerde kaldı. Buna bağlı olarak kredi portföy getirisinin yükselmesiyle birlikte kredi –

mevduat getiri makasında toparlanma bekliyoruz. Ayrıca İş Bankası hariç bankalar artan enflasyon beklentilerini yansıtacak şekilde TÜFE tahvilleri için kullandıkları gösterge enflasyonu 200 (Garanti Bankası) – 375 (Yapı Kredi) baz puan arasında arttırdılar. Gerek genişleyen getiri makası gerekse TÜFE tahvil getirisindeki artış ile net faiz marjının önceki çeyreğe göre ortalama 60 baz puan kadar artmasını öngörüyoruz.

Kur ve hazine işlem gelirlerinde azalma vergi etkisinde normalleşme

Bankalar önceki çeyreğe kıyasla 3. çeyrekte hedge amaçlı kur pozisyon gelirleri ve hazine alım satım kazançlarının sınırlı kaldığını belirttiler. Ayrıca önceki çeyrekte kurumlar vergisi oranının %22’den %25’e yükseltilmesi nedeniyle bir defaya mahsus gözlenen kazançlar bu çeyrekte olmayacak. Bu durumun özellikle Garanti Bankası, İş Bankası ve Yapı Kredi’de önceki çeyreğe göre aşağı yönlü etkisi olacağını düşünüyoruz. Komisyon gelirlerinde kuvvetli artış: Özellikle kredi kartlarında, ihtiyaç kredilerinde ve ticari kredilerde gözlenen canlanma bankaların komisyon gelirlerine 3. çeyrekte de olumlu yansıdı. Komisyon gelirlerindeki artış ortalama önceki çeyreğe göre %12 ve ilk dokuz ay sonunda önceki yıla göre %30 düzeyinde gerçekleşti.

Kredi artışı üçüncü çeyrekte hızlandı

3Ç21’de TL kredi artışı (Halkbank haricinde) araştırma kapsamındaki bankalarda önceki çeyreğin üzerinde gerçekleşti. Bankalardan aldığımız değerlendirmelere göre en yüksek kredi artışının Yapı Kredi’de olmasını, diğer bankalarda artışın sektör ortalamasına yakın gelmesini bekliyoruz. Halkbank’ta ise TL kredi hacminin yatay kalmasını bekliyoruz. Döviz kredilerde ise Garanti Bankası ve Halkbank’ta önceki çeyreğe göre daralmalar, diğer bankalarda yatay hacimler bekliyoruz.

Güçlü tahsilat ve düşük intikal karşılık baskısını azalttı:

Sektör verilerinden de izlendiği üzere bankaların sorunlu kredi hacmi 3Ç21’de yatay seviyelerde kaldı. Bankalar, Covid-19 dönemine ilişkin 1 Ekim’de sona eren istisnanın etkisinin son çeyrekte

görüleceğini düşünüyor. Net kredi karşılıklarının da önceki çeyreğe kıyasla Garanti Bankası, Halkbank ve Vakıfbank’ta artmasını, diğer bankalarda bir miktar azalmasını öngörüyoruz. Özellikle kamu bankalarındaki artış önceki dönem uygulanan karşılık politikasının artan marjların sağladığı esneklikle biraz daha sıkılaştırıldığını gösteriyor. Faaliyet giderleri kontrollü seyrediyor: İş Bankası ve Halkbank dışında bankaların 3Ç21 faaliyet giderlerinin önceki çeyreğe göre tek haneli artışlar göstermesini bekliyoruz. Buna karşılık İş Bankası’nın faaliyet giderlerinin mevsimsellikten kaynaklanan baz etkisiyle %9 azalması, Halkbank’ta ise önceki çeyrek silinen ikramiye karşılığının yeniden gider kaydedilmesiyle %15 düzeyinde artmasını bekliyoruz. Tahminlerimiz, aynı zamanda bankalarda faaliyet giderlerindeki yıllık artışın ortalama %13 düzeyinde olacağını gösteriyor.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ak Yatırım