Ekonomi

S&P: Brezilya Ve Güney Afrika Cumhuriyeti topun ağzında…Ya Türkiye?

S&P Global başekonomisti Tatiana Lysenko aylık değerlendirme raporunda, DİBS pazarında gözlenen oynaklık dalgası akabinde Bezilya ve Güney Afrika Cumhuriyeti’ni (GAC)…

S&P Global başekonomisti Tatiana Lysenko aylık değerlendirme raporunda, DİBS pazarında gözlenen oynaklık dalgası akabinde Bezilya ve Güney Afrika Cumhuriyeti’ni (GAC) yakın takibe aldığını ifade etti.

Bu iki Gelişmekte Olan Ülke (GOÜ, Piyasalar = GOP) ve benzerleri ABD tahvil faizlerinde yaşanan alevlenmeden sonra belirgin sıcak para çıkışları yaşadılar. Genelde GOÜ Eurobondları ABD’den yayılan baskıya göreceli olarak daha dirençli çıktı.

Tatiana Lysenko’ya göre, ABD tahvil faizlerinde yaşanan deprem GOÜ’in kendi para birimleri cinsinden ihraç ettikleri DİBS pazarlarında yankı bulacak.

Uzman, “Covid-19 yüzünden bir çok GOÜ’de mali denge bozuldu. Kamu borç yükü/GSYH hızla artacak. Bunlar arasında Brezilya ve GAC başı çekiyor” uyarısında bulundu.

Bu iki ülkenin yanında DİBS pazarında yabancıların ağırlıkta olduğu Endonezya da topun ağzında. Eğer geçen hafta başlayan sıcak para kaçışları uzun bir zamana yayılırsa, bir çok GOÜ faiz artırarak kurlarını savunmak zorunda kalacak. Ayrıca, finansal koşullar sıkılaştığı için de iç talep üzeirnde baskı oluşacak.

Peki Türkiye bu tabloda nerede?

MoneyMarket’te Alex Rankin’in haberine göre, ABD tahvil faizlerinde yükseliş, Dolar Endeksi’ni de peşinden sürüklediği için çok borçlu GOÜ için tehdit teşkil etmeye başladı.

Rankin’e demeç veren Gavekal Research uzmanı Vincent Tsui’ye göre GOÜ 2013’de Bernanke’nin istemeden başlattığı “taper tantrum”a (piyasalarda sinir krizi) nazaran daha güçlü ekonomik yapı ve dış dengeye sahipler. Velakin, Covid-19 harcamaları yüzünden bu kez de bütçe açıkları çığrından çıkmaya başladı. Brezilya’nın bütçe açığı milli gelirin %14’ne vardı.

Türkiye bu kategoriye de girmiyor. Erdoğan 2021 yılında bütçe açığının GSYH’a oranını %3.5‘u aşmasına izin vermeyeceğini beyan etti. Ancak, Türkiye hala çok yüksek dış borç taşıyor, ve sıcak para da cezbedemiyor. GulfNews haberine göre, Türkiye, Brezilya ve Endonezya faiz artırımına geçmek zorunda kalacaklar.

GulfNews’a konuşan Capital Economics Araştırma Şirketi başekonomisti William Jackson “Yükselen ABD tahvil faizleri Türkiye ve Afrika’da az gelişmiş pazarlar gibi çok yüksek dış borç itfa takvimleri olan ülkeleri daha sıkı para politikasına zorlayacak” dedi.

Uzmanlar GOÜ’de mali veya ödemeler dengesi krizi beklemiyor. Ancak, S&P gibi, bir çok fon ABD tahvil getirilerinin yükselmesi durumunda, Türkiye, Hindistan, Endonezya gibi “yumuşak karınları” olan GOÜ’i yakın takibe alacak.

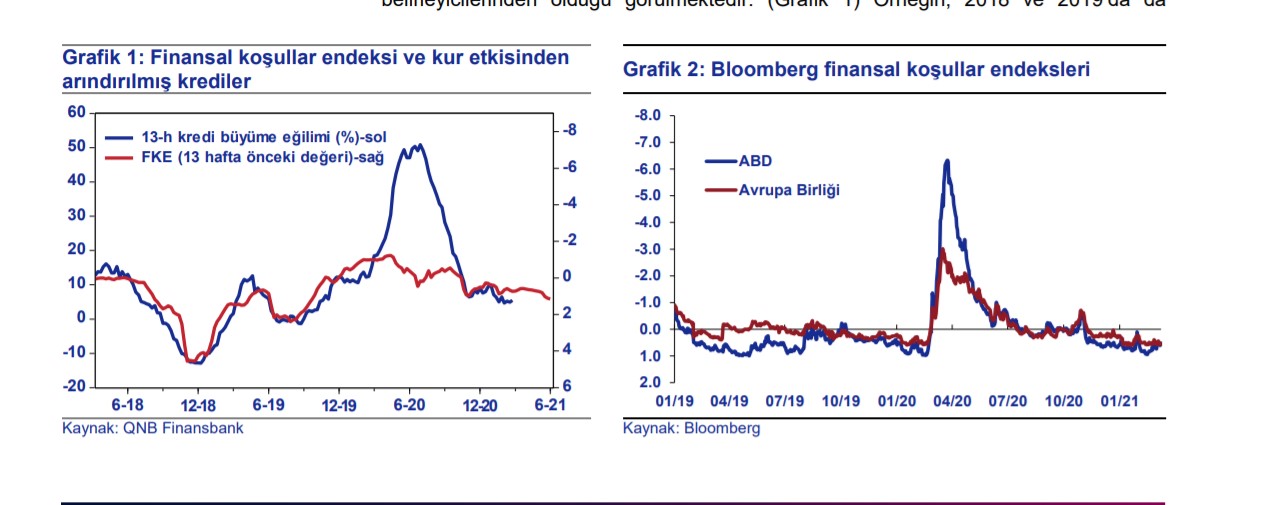

Türkiye açısından bu takip başlamış olabilir. QNB Finansbank hafta içinde yazdığı notta finansal koşullarının şimdiden sıkılaşmaya başladığını bulguladı:

“Geçtiğimiz sene Temmuz ayından itibaren artan kur oynaklığı, CDS ve swap faizleri ile yükselen kredi ve mevduat faizleri, finansal koşulların tarihsel ortalamaya (FKE’nin sıfır seviyesine) göre sıkılaşmasına yol açtı. Kasım-Ocak döneminde, ortalama fonlama maliyeti ile mevduat ve kredi faizlerinin yükselmesine rağmen FKE’de belirgin değişim olmadı. Bunda küresel risk iştahındaki iyileşme ve yurtiçinde istikrar odaklı politika adımlarının sağladığı güven sayesinde CDS primi, swap faizleri, ima edilen kur oynaklığı, BIST 100 endeksi gibi finansal göstergelerin olumlu seyretmesi etkili oldu. Son haftalarda ise ortalama fonlama maliyeti ile mevduat ve kredi faizlerinin yatay seyrettiğini, buna karşın kur oynaklığı ve CDS primi gibi piyasa göstergelerindeki bozulmanın finansal koşullarda bir miktar ilave sıkılaşma yarattığını gözlemliyoruz.

Güncel durumda, FKE nötr (sıfır) seviyesinin yaklaşık 1.1 standart sapma üzerinde yer almaktadır”.

18 Mart’ta TCMB kararı ya finansal koşulları daha da sıkılaştıracak, ya da ödemeler dengesi sıkıntıları yaratacak.

FÖŞ anlattı: Piyasalarda 18 Mart Sendromu

Güçlü Dolar + Yükselen Faiz = Finansal Kriz

ANALİZ: ABD tahvil pazarında her gün sinir krizi

ANALİZ: PİYASALAR DA EKONOMİK GERÇEKLERİ GÖRMEYE BAŞLADI