Dünya Ekonomisi

ING: ABD’de enflasyon tabana yayılıyor; Fed’in hızlı hareket etmesi gerek

ABD’de yıllık enflasyon oranı zirve yapmış gibi görünse de, ayrıntılar fiyat baskılarının genişlediğini gösteriyor. Bu, enflasyonun Fed tarafından tahmin edilenden…

ABD’de yıllık enflasyon oranı zirve yapmış gibi görünse de, ayrıntılar fiyat baskılarının genişlediğini gösteriyor. Bu, enflasyonun Fed tarafından tahmin edilenden daha kalıcı ve yaygın olabileceğini göstermekte. Tüketici enflasyonu beklentileri de artarken, politika teşviklerinin geri çekilmesi için ortam hazır hale geliyor.

Enflasyon yataylaştı ancak yayılmakta

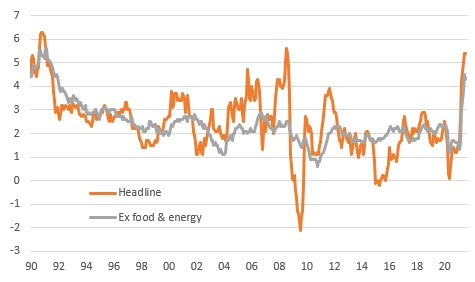

ABD tüketici fiyat endeksi Temmuz ayında aylık bazda %0,5’lik bir artış kaydetti ve bu da beklentilere paralel olarak çekirdek (eski gıda ve enerji) endeksi %0,4’lük konsensüse karşılık %0,3’lük daha mütevazı bir aylık seviyede yükseltti. Bu da geçen ay yıllık manşet enflasyon oranını sırasıyla %5,4 ve çekirdek oranı %4,5 yerine %5,4 ve %4,3’te bırakıyor.

Detaylar, ikinci el otomobil fiyatlarında (%0,2 aylık) son dalgalanmalardan sonra istikrarı gösterirken, giyim fiyatları değişmedi. Havayolu ücretleri son aylarda sert bir şekilde yükseldikten sonra %0,1 düştü. Bu üç nispeten yumuşak rakam, çekirdek enflasyon rakamındaki aşağı yönlü sürprizin ana nedeni.

Bununla birlikte, diğer bileşenlerin çoğunda geçen ayla aynı oranda veya daha fazla aylık fiyat artışı fiyat baskılarının genişlediği düşüncesi yaratıyor. Örneğin, rekreasyon büyük bir ivme gösterdi (%0,6 aylık), tıbbi bakım Şubat ayından bu yana en hızlı artışını gerçekleştirdi (%0,3) ve konut maliyetleri %0,4’lük bir aylık artış daha kaydetti.

ABD yıllık enflasyon oranları (%)

Zirveyi geçti, ama dezenflasyon yavaş olacak

İlk yarı 2020’de pandeminin vurduğu ekonomi ile 2021 ilk yarıyılda görülen canlı yeniden açılan ekonomi arasındaki gerilmiş yıllık fiyat karşılaştırmalarının 2021 üçüncü çeyrekte kaybolacağı göz önüne alındığında, yıllık enflasyon oranı için zirvenin geçilmiş olması olası. Bununla birlikte, ABD’de enflasyon hızlı bir şekilde %2 hedef alana geri dönmeyecek; Fed bu açıdan fazla iyimser.

Bunun temel nedeni, teşviklere boğulan ekonomideki patlama. Talep, salgının üretim darboğazlarında ve işgücü kıtlığında baskı altında kalan arz kapasitesini geride bırakıyor.

Ulusal Bağımsız İşletmeler Federasyonu’nun (NFIB) iş açma ve İşgücü Ciro istatistikleri Haziran ayında işe alımların 3,4 milyon kişi arttığını gösterirken, dolduramadıkları boş kontenjanları olan küçük işletmelerin yeni bir rekor kırdığını bildirmesiyle ekonomi genelinde stres noktaları var. Üretim tarafında, ISM müşteri envanteri seviyelerini rekor düşük seviyelerde bildirmeye devam ederken, sipariş biriktirme listeleri rekor seviyelere yakın. Tedarikçi teslimat süreleri de uzamaya devam ediyor.

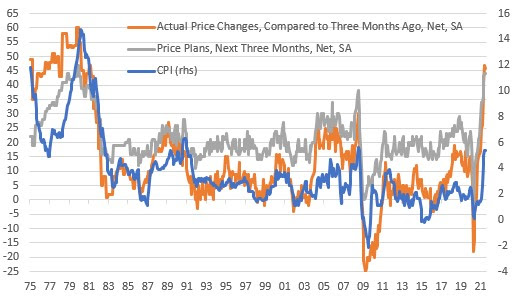

Sonuç olarak, ekonomi genelinde maliyetler artmakta ve talebin gücü, şirketlerin yıllardır yaşadıklarından daha fazla fiyatlandırma gücüne sahip olduğu anlamına geliyor. Aşağıdaki NFIB verilerinin grafiğinin gösterdiği gibi, fiyatları yükselten şirketlerin oranı ve önümüzdeki aylarda onları daha da yükseltmeyi bekleyenleri ile oranı açısından 40 yılın en yüksek seviyesinde.

Bu nedenle, enflasyonda büyük düşüşler yakında olası görünmüyor.

NFIB anketi devam eden fiyat baskılarına işaret ediyor

Konut maliyetleri büyük risk

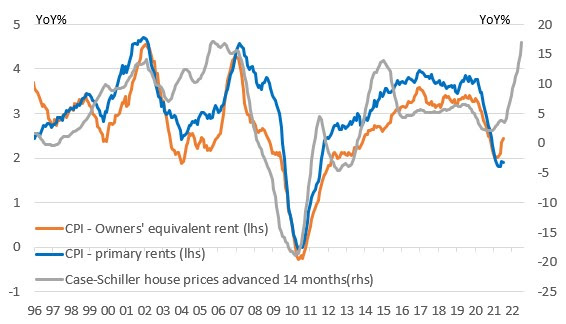

Enflasyonun daha uzun süre daha yüksek kalacağını düşünmek için bir önemli neden de konut maliyetleri. Birincil kiralar ve sahiplerinin eşdeğer kiraları, bu bileşenlerdeki hareketlerle TÜFE sepetinin üçte birini oluşturuyor ve ev fiyat değişikliklerinin 12-18 gerisinden gelme eğiliminde. Aşağıdaki grafik, enflasyonun konut bileşenlerinin bu yılın ikinci yarısında izlenecek hikâye olacağını ve yıllık enflasyona kendi başlarına yaklaşık yüzde bir puan ekleyebileceğini göstermekte.

ABD konut fiyatları ve konutla ilgili TÜFE ile ilişkisi

2022 Fed faiz artışı daha olası görünüyor

Bu zemin göz önüne alındığında, ABD manşet enflasyonunun 1Ç22’ye kadar %4’ün üzerinde kalması makul görünüyor. Benzer şekilde çekirdek enflasyonun gelecek yılın yazına kadar %3’ün altına inme olasılığı düşük. Ayrıca güçlü büyümenin devam etmesini ve çalışan sayısının yetersiz kalmasıyla daha fazla ücret baskısı da oluşacak gibi görünüyor.

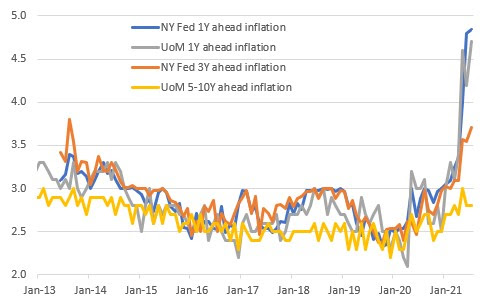

Enflasyon beklentileri de yükseldi, NY Fed’in kendi anketi içindeki 3 yıllık beklentiler FOMC’nin açıklamasının “uzun vadeli enflasyon beklentilerinin %2’ye iyi tutturulduğu” iddiasına ciddi şüphe düşürdü.

ABD tüketici enflasyonu beklenti serisi (yıllık % değişim)

Ekonominin salgınla ilgili tüm kayıp çıktıyı geri kazanması ve işlerin toparlanmasının güç kazanmaya başlamasıyla, ayda 120 milyar dolarlık Fed varlık alımlarına devam etmek için daha az neden olduğu görülüyor. Daha fazla Fed yetkilisi erken ve hızlı bir “taperimg” için açıklamalarıyla ortamı hazırlıyor (James Bullard ve Raphael Bostic’in son yorumlarına bakın). Bu ayın sonlarında Fed’in Jackson Hole konferansından bu konuda daha fazla netlik görmek mümkün.

Varlık alım programında kademeli azalmanın 4Ç’de başlayacağını; 2022’nin sonlarında ilk faiz artışlarının önünü açacak şekilde tahvil alımlarının 1Ç22 sonunda veya erken 2Ç22’ye kadar bitirilmesi ING olarak yeni beklenti.