Borsa

Fed Faiz Kararı Öncesi: Enflasyon ikilemi ve tahviller

Kur politikasında veya tahvil alımlarında değişiklik beklenmiyor. ABD ekonomisi işgücü, tedarik zinciri kıtlığı altında yavaşlıyor gibi görünüyor. Tahvil eğrisi düzleşti…

Kur politikasında veya tahvil alımlarında değişiklik beklenmiyor. ABD ekonomisi işgücü, tedarik zinciri kıtlığı altında yavaşlıyor gibi görünüyor. Tahvil eğrisi düzleşti ve enflasyon 16 Haziran FOMC’den bu yana sıçradı. Dolar Haziran ortasından bu yana çoğu büyüklere karşı değer kazandı.

Haziran ayında artan enflasyon ve ekonomik büyüme konusunda ne yapacakları konusunda kararsız kalan Fed üyeleri, son altı hafta içinde, farklı ve çelişkili görüşlerine yeni destekler buldular. Bu da para politikasının destekleyici ölçeğin en uç noktasında değişmeden kalacağı anlamına geliyor.

Geçen ay mevcut politika için oybirliğiyle karar alan Fed, artan işsizlik başvuruları, salgın öncesi durumundan hala uzak bir işgücü piyasası ve birçok firmanın üretimini yavaşlatan bir işgücü kıtlığına işaret edebilir. COVID vakaları da yine tırmanıyor, ancak çok daha az hastaneye yatış veya ölüm var.

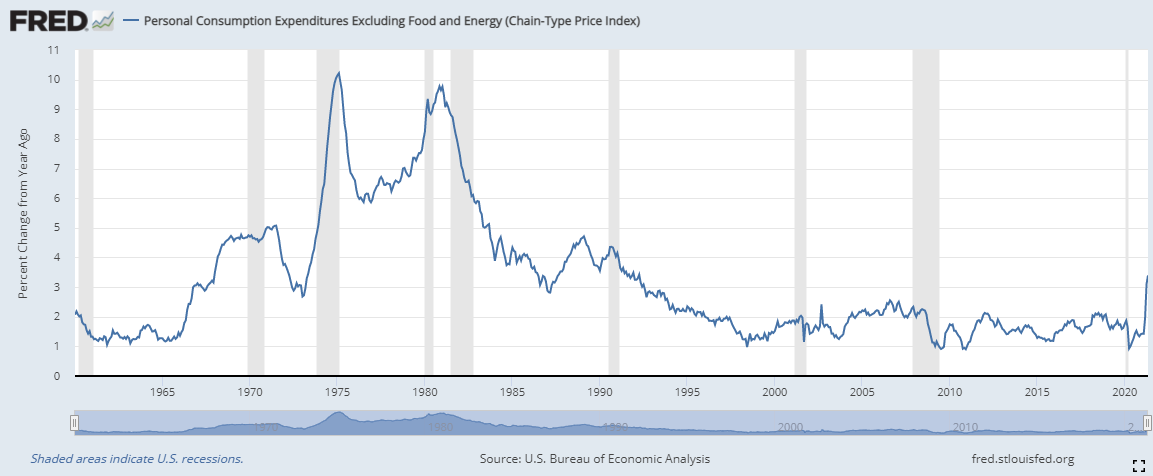

Haziran ayında enflasyonun yakında bir politika tepkisi verilmesi gerekeceğini düşünen üyelerse, Haziran TÜFE oranının %5,4 ve çekirdek göstergenin %4,5 olduğunu vurgulayabilir. Mayıs ayındaki %3,4’lük çekirdek PCE oranı zaten son 30 yıldaki en yüksek orandı. Cuma günü piyasaya açıklandığında Haziran ayında %3,7 olması bekleniyor.

Çekirdek PCE enflasyonu

Federal Açık Piyasa Komitesi (FOMC) çarşamba günü TR saati ile 21:00’de politika açıklamasını yayınladığında, Fed fonları üst hedefinin geçen Mart ayından bu yana bulunduğu %0,25’te kalması gerekiyor. Tahvil alımları aylık 120 milyar dolarlık Hazine ve ipotek destekli menkul kıymetler de devam edecek.

Haziran projeksiyonları FOMC’yi enflasyon konusunda gerçek dünyaya getirdi. 2021 manşet tahmini %2,4’ten %3,4’e fırladı ve çekirdek PCE oranı %2,2’den %3’e yükseldi. Pandeminin başlamasından bu yana ilk kez, üç yıllık tahmin dönemine 2023 sonuna kadar iki faiz artışı beklentisi girdi.

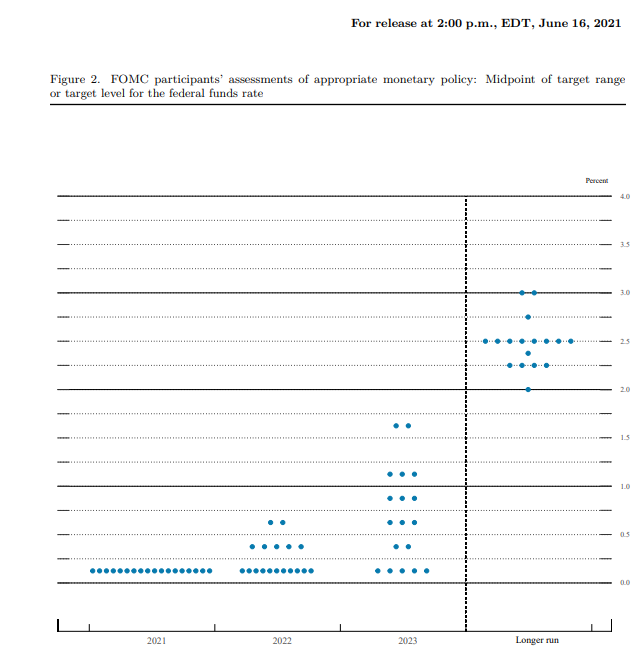

FOMC katılımcılarının bireysel tahminlerini listeleyen nokta grafikte, 18 bireysel tahminin hiçbiri bu yıl oranları değiştirmedi. 2022’de 11 üyede oran değişmedi, beşi bir artış öngördü ve ikisi iki kademeli artış önerdi. 2023 için sadece beşi oranları sabit beklerken, iki üye bir artış; üçer kişi iki, üç ve dört faiz artışı beklentisini yansıttı.

İki hafta sonra yayınlanan o Haziran toplantısının tutanaklarındaki yorumla birleştirildiğinde, bazı üyelerin tahvil alımlarını azaltma konusunda bir tartışmaya başlama zamanının yaklaştığını düşündükleri ve tapering için de, geri sayım başlamış gibi görünüyordu.

O zamandan beri ABD tüketici enflasyonu on yıldır görülmeyen zirvelere ulaştı ve tüm yıl enflasyonu bir nesilde tanık olunmayan seviyelere yöneldi.

Politika tartışmasında her iki tarafın da yeni mühimmatı olsa da, FOMC üyelerinin çoğunluğunu gerektiren gerçek bir politika değişikliği her zamanki gibi uzak.

Fed’in yeni ekonomik tahminleri Haziran ayında kendileri için konuştu zaten ve Başkan Powell piyasaları başka türlüsüne ikna etmeye de çalışmadı.

Fed’in açıklamasının ardından basın toplantısında çok sayıda muhabirin ısrarlı sorularına rağmen, Powell bankanın tahvil alımlarında ayda 120 milyar doları ne zaman azaltmaya başlayabileceğine dair herhangi bir ışık vermeyi reddetti. Hatta Nisan ayındaki basın toplantısından çarpıcı ifadeyi, tapering koşullarını tanımlamak için “önemli ölçüde daha fazla toparlanma” kavramını kullandı. Bu kavramsa, politika değişikliği için gereken belirli ekonomik koşullar hakkında hiçbir şey söylemiyor aslında. Powell sadece yetkililerin tahvil alımlarını azaltma konusunu toplantıda tartıştıklarına itiraf etti.

Haziran ayındaki yanıtlarında Powell, enflasyonun bankanın beklediğinden daha güçlü ve daha kalıcı olabileceği olasılığına dikkat çekti. Bu söylem, enflasyondaki artışın geçici olacağı ısrarı gibi sonraki haftalarda da devam etti. Haziran ayındaki basın toplantısında Başkan, faiz artışının uzak gelecekte olduğunu söyledi.

Haziran FOMC’den bu yana Hazine piyasası

Tahvil faiz oranları, Fed’in yakın bir politika değişikliği fikrini yalanlamakta.

Verim eğrisi önceki FOMC’yi takip eden altı hafta içinde düzleşti. Kısa vadeli verim mütevazı bir şekilde kazanırken, uzun vadeli oranlar önemli ölçüde düştü.

10 yıllık tahvil getirisi 31 Mart’taki %1,746’dan 16 Haziran’da %1,499’dan açıldı. O zamandan beri verim 27 baz puan daha kaybetti ve bu yazı itibariyle (27 Temmuz) %1,23’ten işlem gördü. Bu, Şubat ortasındaki seviyesiyle orantılıdır.

10 yıllık Hazine getirisi

2 yıllık getiri 16 Haziran sabahı %0,167 seviyesindeydi. 25 Haziran kapanışında %0,27’ye kadar yükselmişti. O zamandan beri %0,209’a geriledi.

2 yıllık Hazine getirisi

Tahvil piyasası haklı

Uzun vadeli Hazine getirilerindeki düşüşe rağmen dolar Haziran Fed toplantısından bu yana güçlendi ve USD/JPY hariç her büyük paritede değer kazandı.

Son bir buçuk ay içinde, dolara destek olarak rakiplerinin çoğunda artan COVID vakaları, ABD’deki güçlü bir ekonomik toparlanma ve mevcut tahvil faizleri ne olursa olsun, ABD faizlerinin büyük olasılıkla ilk önce yükseleceği algısı da dahil olmak üzere birçok faktör vardı.

Herhangi bir politika değişikliği beklenmese bile, piyasalar Fed Başkanı Powell’ın yorumlarına karşı son derece hassas olmaya devam ediyor. Basın toplantısı ana olay. Haziran ayında olduğu gibi, tahvil alımında azaltma yorumu, hatta bir miktar azaltma koşullarının ipuçlarını veren herhangi bir yorum, dolar ve Hazine faizlerini daha yükseğe ve hisse senetlerini daha düşük seviyelere gönderecektir. Enflasyonun zorluğunun ve kalıcılığının herhangi bir kabulü, daha az da olsa, benzer bir etkiye sahip olacaktır, çünkü Fed fiyat atışlarına şaşırdığını zaten itiraf etti.

Olası bir faiz artışı senaryosuna karşı eldekiler halen istihdamın salgın öncesi sayısının birkaç milyon altında olduğu, ABD işgücü piyasasının düşük performans göstermeye devam edişi ve başlangıçta tahmin edilen daha derin ve daha uzun ömürlü görünen tedarik zinciri kesintileri.

Önemli bir konu, Fed’in Ağustos ayı sonundaki yıllık Jackson Hole, Wyoming sempozyumu olacak. Geçmişte Fed bu toplantıyı potansiyel politika değişikliklerini araştırmak için kullandı.

Powell’ın Çarşamba gecesi Fed’in herhangi bir düşüncesini veya planını ifşa etmesi pek olası değil. Bu, elbette piyasaların algıları üzerinden hareketlenmesini engellemeyecektir.

Fed, politika desteklerinde henüz değişiklik düşünmüyor. Tahvil piyasası haklı.

FXStreet