Ekonomi

PARA KURULU, İLK ADIM MI?

Enflasyon canavarının olmadığı, mali disiplin ile birlikte faizlerin istenilen noktada olduğu ve yabancı yatırımcıların tereddüt etmeden yatırım yaptığı bir Türkiye…

Enflasyon canavarının olmadığı, mali disiplin ile birlikte faizlerin istenilen noktada olduğu ve yabancı yatırımcıların tereddüt etmeden yatırım yaptığı bir Türkiye hayal edin. Gerçekleşmesi mümkün gözükmese de yeni bir ekonomik modelle bu mümkün: Para Kurulu

Daha önce birçok ülkede başarıyla uygulanan Para Kurulu sistemi Merkez Bankacılığı sistemine bir alternatiftir. Siyasi otoriteden bağımsız şekilde oluşturulan bu sistemin en büyük farkı, tüzük tarafından kısıtlanarak siyasi baskılardan kendini koruyabilen bir para politikası olmasıdır.

Para Kurulu uygulanmadan önce Bulgaristan’da aylık enflasyon %242 ve faizler de üç haneli iken birkaç ay içinde bu rakam tek haneli sayılara düştü. Ekvador bankacılık krizinden sonra 2000’de fiyat istikrarını sağlamak için para kurulu benzeri bir sabit kur sistemine geçilmiştir. Bu sayede ilk 15 yıllık dönemde ülke tarihindeki en uzun parasal istikrar dönemini yaşamıştır.

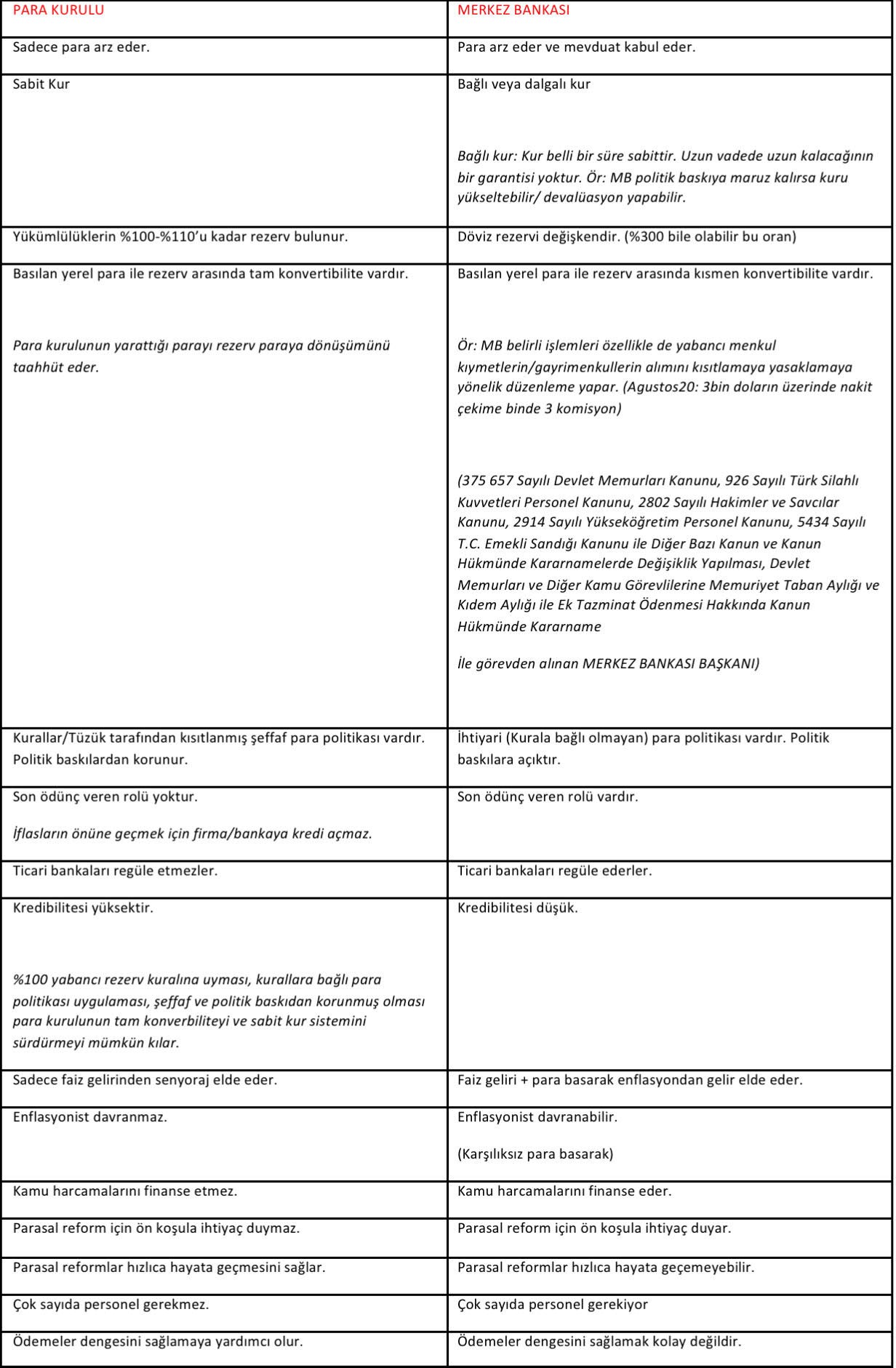

Temel olarak Merkez Bankacılığı sistemi ile Para Kurulu sistemi arasındaki farkı Steve Hanke’nin yazdığı Gelişmekte olan ülkeler için: Para Kurulu kitabından faydalanarak şu şekilde belirtebiliriz:

Yukarıdaki farklardan bazılarını detaylandırmak gerekirse;

Öncelikle bu sistem sabit kur sistemidir. Belirlenen kur üzerinden Euro veya Doları rezerv para olarak kabul edip, ülkenin elinde olan rezerv miktarı kadar para basılır. Ancak rezervin döviz yerine altın olması ülkemiz adına daha iyi olacaktır. Zira diğer para birimleri, o parayı basan ülke/bölgenin politik dalgalanmalarını da ihraç eder. Altında böyle bir durum yoktur. “Daha önce de para kurulu benzeri bir sabit kur denendi” sözüne ise şu cevabı verebilirim: Ortodoks para kurulu kullanılmıyordu, parasal araçların bir veya birkaçının uygulanması şeklinde yapılan melez bir modeldi. Bu sistemde tam karşılık ilkesi (%100’ü kadar rezerv bulundurma zorunluluğu) ve kurun uzun süre sabit kalacağının garantisi yoktu. Merkez bankasının devalüasyon yapma ihtimali vardı.

Elinde olan rezerv kadar para basılması, daha sonra hükümetlerin siyasi emelleri için karşılıksız para basma eylemini de engellemiş olur. Böylelikle hükümetin enflasyon yaratarak bütçe açığını finanse etmesi mümkün olmayacağı için, kısa zamanda katı bütçe kısıtlarını dayatır.

Para kurulu, hiçbir koşulda hükümete veya iktisadi devlet kurumlarına kredi vermez. Sistemin dayanağı katı bütçe kısıtları hükümetin devlet işletmesine verdiği sübvansiyonların nominal ve reel miktarını sınırlar. (Sübvanse etmek bir kurumu ya da kişiyi desteklemek, kalkındırmaya çalışmak anlamında kullanılır.) Bu durum karsız/verimsiz devlet kuruluşlarının yeniden yapılandırmasıyla bütçede tasarruf sağlar.

Bir diğer önemli fark para kurulu son ödünç veren rolü oynamaz. Ticari/devlet bankalarının iflas etmesinin önüne geçmez. Bu farkındalık bankaların kredi verirken daha temkinli davranmasını sağlayacaktır. Bankaların regülasyonu ise BDDK tarafından yapılmaya devam edecektir.

İtibar, para basan kurumun enflasyonunu düşük tutacağına dair taahhütte bulunması ve güven tesis etmiş olmasıdır. Bu haliyle bakıldığında itibar, paranın beklenen istikrarının bugüne transfer edilmesi; bugün de somutlaşması anlamına gelmektedir. Bir paranın değer saklama aracı olarak kullanışlı olup olmadığı itibarına bağlıdır. Politik baskıların olduğu merkez bankası enflasyonist davranmaya zorlanmaktadır. Örneğin son 15 yıllık döneme bakıldığında gelişmekte olan ülkelerin çoğunda enflasyon %20’ler düzeyinde tutabilirmiş. Enflasyonu düşük tutmayı başaran ülkelerde bile enflasyon çift hanelidir.

İtibar eksikliği nerdeyse her zaman enflasyonun ve reel faizlerin yükselmesine yol açar. Bir örnek vermek gerekirse, işçiler ücret talebinde bulunurken, ulusal paranın değerinin düşürüleceği beklentisine göre şekillendirirler. İktisadi devlet teşekkülleri ve bakanlıklar ise açıklarını finanse etmek için borçlanmaktan çekinmezler; çünkü hükümetin merkez bankasına baskı yaparak veya meclisten yasa geçirerek kurtulacağını düşünürler. Bu da enflasyonun ivme kazanmasına neden olmaktadır.

MB sistemimizde yüksek reel faiz oranları genellikle yüksek enflasyona eşlik eder. Devalüasyonların ortaya çıkma olasılığı nedeniyle kredi verenlerin karşı karşıya olduğu döviz kuru riskini telafi edebilmek için, borçlananların yüksek reel faiz ödemesi gerekmektedir. Yüksek reel faiz, borçlanma maliyetlerinin büyümesine yol açarak iktisadi ortamı boğar, nefes alınmaz hale getirir. Faiz kontrolleri ya da kambiyo kontrolleri uygulanarak reel faiz oranları düşük tutulabilir; ancak bu durumda, kur riski dikkate alınmadan belirlenen faizler kredi talebinin kredi arzını aşmasına yol açacağı için kredi kıtlığı ortaya çıkar. Sağlam paraların hüküm sürdüğü ülkelerdeki rekabetçi kredi piyasalarında reel faizler genellikle pozitif ancak düşük düzeydedir, bir yandan tasarrufları teşvik ederken diğer yandan iktisadi faaliyetleri köstekleyici bir etki yaratmaz. (Reel faiz oranlarının çok yüksek düzeylere sıçraması genellikle kur riski veya politik riskten kaynaklanır. Para kurulu sistemi kur riskini çok kısa sürede ortadan kaldırır. Ancak politik riski yok edemez. Mülkiyet hakları güvence altına alınmadıkça, reel faizler yüksek olacaktır.

Para kurulu sistemi uygulaması 1950’lere gelindiğinde yaklaşık 70 ülke tarafından kullanılıyordu. Ancak 60’lardan sonra merkez bankacılığının bağımsızlık sembolü olarak görülme düşüncesi, para kurulu fikrini azaltmıştır. 2021 yılına gelindiğinde ise merkez banaksı bağımsızlığını hem fiiliyatta hem de kanun önünde terk etmiş, işlevini yitirmiştir. Bu yüzden geçmişten ders çıkartılarak yenilenmiş modern bir para kurulu sistemi olmalı.

Sistemin ismi ne olursa olsun iktisadi reformların kalıcı olması için orta vadede kurumların sağlam, uzun vadede ise eğitimin çok iyi olması gerekir. Ancak para kurulu ile kısa sürede iktisadi sorunların üstesinden gelerek asıl sorunlara odaklanarak uzun vadede başarı elde edilebilir.

Yağız Kutay Işık

Twitter: @yagizkutayisik

Mesele Ekonomi: Dolar/TL’de 8.30’lar geçici & Faiz kör gözün parmağına inecek | Güldem Atabay

FÖŞ dert yandı: Türkiye Göçmen, Mafya ve Talan Ekonomisi Oldu

YORUM: ‘Ağustos Ayı Enflasyonu Beklentilerin Üstünde, Gözler Merkez’de…’