Döviz

Merkez Bankası’nın Yabancı Para mevduat hamlesinin anlamı

Merkez Bankası’ndan bugün itibarıyla yabancı para mevduatlarla ilgili önemli iki karar geldi. İlki, döviz cinsi zorunlu karşılıklarda (ZK) yaptığını artış…

Merkez Bankası’ndan bugün itibarıyla yabancı para mevduatlarla ilgili önemli iki karar geldi.

İlki, döviz cinsi zorunlu karşılıklarda (ZK) yaptığını artış ve diğeri de TL cinsi ZK’ların döviz cinsi tutulabilme imkanının kademeli sona erdirme kararı.

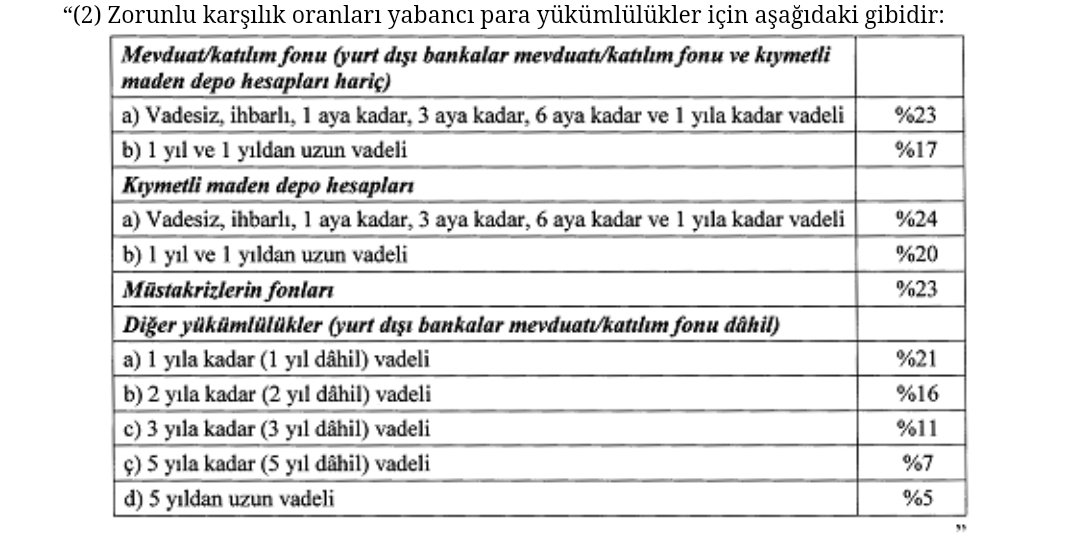

Resmi Gazete’de yayımlanan tebliğde, yabancı para mevduat ve kıymetli maden depo hesaplarına uygulanan zorunlu karşılık oranları 200 baz puan artırıldı. Vadesiz ve 1 yıla kadar vadeli döviz hesapları için zorunlu karşılık oranı %21’den %23‘e çıkarıldı. 1 yıl ve 1 yıldan uzun vadeli döviz hesaplarında zorunlu karşılık oranı ise %15’ten %17‘ye yükseltildi.

TCMB’ye göre kararı sonrasında TL cinsi ZK tesisleri yaklaşık 13,9 milyar TL, döviz ve altın cinsi ZK tesisleri ise 3,4 milyar dolar karşılığı artacak.

TCMB, ikinci kararını ise; 1 Temmuz’da açıklanan TL cinsi zorunlu karşılıkların döviz ve altın cinsi tutulmasını sağlayan Rezerv Opsiyon Mekanizmasının (ROM) kademeli şekilde kaldırılmasına ilişkin tamamlayıcı bir düzenleme olarak duyurdu. Banka’ya göre amaç “fiyat istikrarı temel amacı doğrultusunda parasal aktarım mekanizmasının etkinliğinin artırılması. ”

Yapılan açıklama şöyle:

“1 Temmuz 2021 tarihinde açıklandığı üzere, Türk lirası zorunlu karşılıkların döviz cinsinden tesis edilmesi imkânı azami oranı %20’den %10’a düşürülmüş ve döviz cinsinden mevduat/katılım fonuna uygulanan zorunlu karşılık oranları tüm vade dilimlerinde 200 baz puan artırılmıştı. Ayrıca, Türk lirası zorunlu karşılıkların döviz cinsinden tesis edilmesi imkânının sonlandırılacağı da ilan edilmişti. Bu çerçevede, söz konusu imkân 1 Ekim 2021 tesis tarihinde %10’dan %0’a düşürülerek sonlandırılacak olup, aynı tarihte yürürlüğe girmek üzere yabancı para mevduat/katılım fonuna uygulanan zorunlu karşılık oranlarının tüm vade dilimlerinde 200 baz puan artırılmasına karar verilmiştir. Alınan bu kararla birlikte, 1 Ekim 2021 tarihi itibarıyla Türk lirası cinsinden zorunlu karşılık tesislerinin yaklaşık 13,9 milyar Türk lirası, döviz ve altın cinsinden zorunlu karşılık tesislerinin ise yaklaşık 3,4 milyar ABD doları karşılığı tutarında artması beklenmektedir.”

Bu iki adımın da Para Politikası Kurulu’nun (PPK) faiz kararı alacağı 23 Eylül toplantısı öncesine gelmesi dikkat çekti.

Yorumlar arasında faiz indirimi yapılacağı, bunun da mevduat sahibinin döviz talebini artıracağı ve eş zamanlı olarak merkez bankasının brüt döviz rezervlerinin de daha yüksek ZK oranı sayesinde yükseleceği motivasyonun olduğu bulunuyor. Kısaca, bankaların döviz tutma maliyetlerini artırarak faiz indirimi öncesinde dolarizasyonun önünü kesebilmek denebilir. Fakat, döviz talebinin yerli yatırımcının enflasyon ve yanlış para politikasından kendilerini korumak amacıyla yükselme eğiliminde olduğu düşünülürse, ZK artışının eğer amacı buysa hedefine ulaşması zor. Yerlilerin döviz mevduatları 3 Eylül itibarıyla 238 milyar dolarla tüm zamanların en yüksek seviyesinde.

Diğer yandan, “128 milyar dolar başlığı nerede?” cümlesi ile slogan haline dönüşen ve AKP iktidarının Albayrak dönemi gizli döviz satılarını nedeniyle sert eleştirdiği piyasa müdahalesini unutturmak amacı da olduğu tartışmalar arasında. Merkez Bankası’nın brüt rezervlerini swap, IMF desteği ve zorunlu karşılıkları artırmak suretiyle 128 milyar dolara seçime kadar yükseltilmesi hedeflendiği de speküle edilmekte. şu an itibarıyla brüt rezervler 119,2 milyar dolarda. Fakat, söz konusu üç giriş türü de bankanın net rezervlerinin eksi 40 milyar dolar civarında olduğu gerçeğini değiştirmiyor.

Teknik açıdan bakıldığında ise ROM’da TL için karşılıkların döviz cinsiden yatırılması kararı ile rezerv biriktirmeye çalışan merkez bankasının, ROM’da bu olanak sıfırlandığında yaşayacağı kaybı karşılamak için yapılmakta oluşu da mümkün.

Fakat, her birim döviz mevduatının yaklaşık dörtte birinin merkez bankasına yatırılmasının zorunlu tutulması ne açıdan bakılırsa bakılsın çok yüksek bir ZK oranı anlamına gelmekte. Türkiye Cumhuriyet Merkez Bankası’nın önemli bir rezerv açığı sorunu var. Ülke, portfoy yatırımlarının ötesinde kalıcı yabancı sermaye çekemezken, ihracattaki artışın üzerinde seyreden ithalat artışı dış ticaretten kaynaklı döviz girişlerinin eş zamanlı çıkmasına neden oluyor. Geriye rezerv biriktirmek için yerlilerin elindeki muazzam yükseklikteki döviz mevduatından pay almak kalıyor ancak bu da borç niteliğinde olduğundan bankanın net rezervlerini artıya çekemiyor. Turizm sektörünün geçen seneye göre iyileşmesi önemli döviz kaynağı ancak bu sektörde de pandemi etkisi devam etmekte ve gelirler henüz 2019 seviyesi olan 30 milyar dolar civarına ulaşmış değil.

Ekonomist Cüneyt Akman kararı faiz artıramamaya bağlayarak, “Son 20 senenin TCMB geleneğinde zorunlu karşılıkların, faizi arttırmanın siyaseten tehlikeli addedilmesi karşısında para politikasını sıkılaştırma yöntemi olarak biraz alışılmadık bir görevi oldu. İşe yarayabilecek bir aracın adını kötüye çıkarmakta birebir bir uygulamaydı” yazdı.

Ekonomist Mahfi Eğilmez’in yorumuna göre, “Yeni düzenlemeye göre bankalardaki döviz mevduatının dörtte biri zorunlu karşılık olarak TCMB’ye yatacak. Rezervleri güçlendirmek için atılan bu adım kredi faizlerini yükseltir. Ekonomi bilimi çelişkileri yönetme sanatıdır. Yönetemezseniz çelişkiler sizi yönetir.”

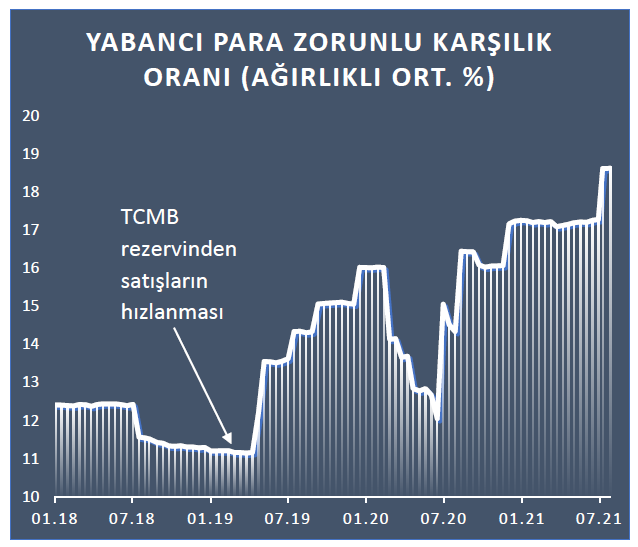

Merkez Bankası eski Başekonomisti Prof. Dr. Hakan Kara ise Twitter sayfasından “Son yıllarda yabancı para zorunlu karşılıkların (ZK) hızla artırılması, muhtemelen döviz rezervindeki erimenin üstünü örtmek için yapılıyor. Nitekim hızlı ZK artırımları arka kapıdan rezerv satışlarının hızlandığı Nisan 2019 sonrasında başlıyor” dedi. Kara’nın paylaştığı grafik de aşağıda: