Ekonomi

Korkut Boratav: Ağır, kalıcı bir toplumsal bunalım…

Millî gelirin (GSYH’nın) Ocak-Eylül 2021 dönemi verileri TÜİK tarafından geçen hafta yayımlandı. Bugün TÜİK’in cari fiyatlarla gelir yöntemi ile GSYH bulguları üzerinde…

Millî gelirin (GSYH’nın) Ocak-Eylül 2021 dönemi verileri TÜİK tarafından geçen hafta yayımlandı.

Bugün TÜİK’in cari fiyatlarla gelir yöntemi ile GSYH bulguları üzerinde odaklanmak istiyorum. Millî gelirin bölüşüm göstergelerini veren en bütüncül istatistik olduğu için önemlidir.

AKP iktidarının bölüşüm bilançosu açısından da anlamlı bulgular sağlamaktadır.

Gelir yöntemi ile GSYH hesabında sınıfsal bölüşüm kavramları

“Gelir yöntemi ile hesaplanan GSYH toplamı”, sınıfsal gelir dağılımı içinde yer alan iki önemli gelir türünü veriyor: Ücretler ve ücret dışı gelirler. Bu iki kategori, GSYH tablosunda “işgücü ödemeleri” ve “karma gelir” olarak adlandırılıyor.

Bazı iktisatçılar son üç aylık (2021 Temmuz-Eylül) GSYH verilerinden türetilen Ücret/GSYH oranını önceki yıllarla karşılaştırarak değerlendirdi. Bu ölçüt önemlidir; ama eksiktir; tamamlanmalıdır. Zira, gelirlere göre hesaplanan GSYH toplamı, sınıflar-arası bölüşüme girmeyen iki önemli kategori içermektedir. Bu millî gelir kavramı şöyle tanımlanıyor:

GSYH = Ücretler + karma gelirler + sabit sermaye tüketimi + üretimden alınan vergiler

Ekonomideki sınıflar-arası bölüşüm ilişkilerini incelemek istiyorsak net hasıla hareket noktası olmalı ve gayri safi (“brüt”) hasılaya giren sabit sermaye stokunun tüketimi (“aşınması”) dışlanmalıdır.

Üretimden alınan (dolaylı) vergiler ise, devletin el koyduğu bir net hasıla öğesidir. Bu kategorinin farklı sınıflara yansıması ayrıca incelenmelidir. TÜİK tablolarıyla bunu yapamıyoruz. Bu durumda dolaylı vergileri dışlayan aşağıdaki net katma değer (NKD) tanımını kullanabiliriz:

Net katma değer (NKD) = Ücretler + ücret-dışı gelirler… Bu toplamın içinde ücretlerin payı (Ücret/NKD), en geniş anlamdaki işçi sınıfının (ücret + maaş toplamları ile ölçülen) bölüşüm payını temsil eder1.

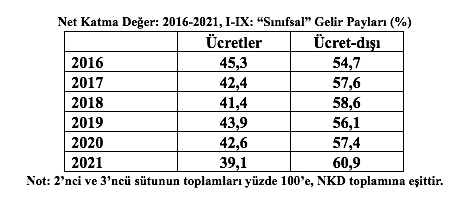

Ocak-Eylül 2016-2021: İşçi sınıfı “bölüşüm şoku” karşısında…

Aşağıdaki tabloda AKP iktidarının son altı yılında, ücret/maaş gelirlerinin (farklı bir ifadeyle işçi sınıfının) net katma değerden aldığı payın (Ücret/NKD’nin) seyri yer alıyor.

Niçin 2016 ile başlıyoruz? İki gerekçe söz konusudur.

Birincisi, AKP’nin temsilî demokrasi sınırları içinde iktidarının, 2015’te son bulması ile ilgilidir.

AKP Haziran 2015 seçimlerinde yenilgiye uğradı ve iktidarı ne pahasına olursa olsun korumayı kararlaştırdı. “Geleneksel demokratik” normların çiğnenmesinin ilk adımı, devlet şiddetinin öne çıktığı Kasım 2015 seçimlerinde atıldı. Sonrasını hâlâ yaşıyoruz: 2016 darbe girişimini izleyen Anayasa değişikliği, OHAL’e, KHK’lara dayanan neo-faşizme geçiş dönemi…

İkinci gerekçe, neo-faşizme geçişin iktisat politikalarına yansımasıyla ilgilidir: Bu rejim, meşruiyet görüntüsünü korumak zorundadır; bu nedenle “arızalı” yöntemler ile de olsa, seçim takvimini çalıştırmalıdır.

Ne var ki, 2015’e kadar AKP iktidarına damgasını vuran neoliberal politikaları sürdürmek, seçim ortamlarında güçleşti: Uluslararası sermaye hareketleri yavaşlamaktaydı ve Türkiye gibi dış kaynak bağımlısı olan ekonomilerde finansal disiplin öne çıkmaktaydı. Neo-faşizmin seçim kazanma önceliği ile uyumsuz bir durum…

AKP finansal disiplin cenderesinden çıkmaya 2017’de karar verdi. Arada bir (2018 ve 2020’de) zorunlu engellerle karşılaştı; yine de “düşe-kalka” bu önceliği bugüne kadar izledi. Ana yöntem ve amaç basittir: Şirketlere ucuz kredi pompalayarak büyüme ivmesini sürdürmek…

Yerli ve gözetilen sermaye çevrelerini güç uluslararası koşullarda korumayı, kurtarmayı, ihya etmeyi gözeten bu politikaların en geniş anlamdaki işçi sınıfına yansıması tabloda gözleniyor:

Tek bir tespit yeterlidir: 2016-2021’in Ocak-Eylül dönemleri sonunda ulusal net katma değerde ücret payı 6,2 puan (% 45,3 → % 39,1) gerilemiştir. Türkiye iktisat tarihinde benzerine nadir rastlanılacak boyutta, işçi sınıfının tümünü etkileyen bir bölüşüm şoku… Şirketlerin ve Saray’ın denetlediği bölüşüm ilişkilerinin sonucu…