Döviz

ABD doları önemli kavşakta- uzun soluklu zayıflık başladı

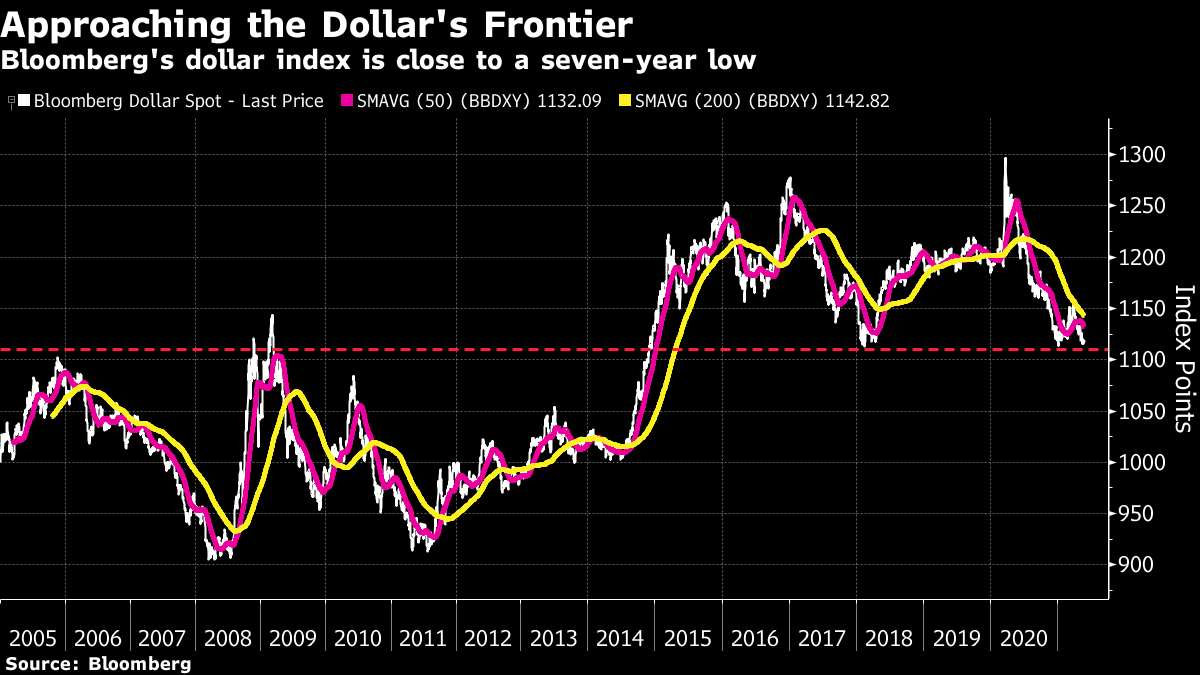

İki ay güçlenme yolunda ilerleyen dolar 200 günlük hareketli ortalamasına dokunarak daha yükseğe kırılmaya hazır olduğunu gösteriyordu. Teknik analiz döviz…

İki ay güçlenme yolunda ilerleyen dolar 200 günlük hareketli ortalamasına dokunarak daha yükseğe kırılmaya hazır olduğunu gösteriyordu. Teknik analiz döviz piyasalarında çok önemlidir ve tam da 200 günlük hareketli ortalamanın yukarı işaret etiği gün yatırımcılar daha yükseği almaya hazır olmadıklarına karar vermediler. Şimdi dolar başka bir dönüm noktasında. Para birimi buradan daha da düşerse, yedi yılın en düşük seviyesine iner ve şu anda seküler bir gerileme içinde olduğu inancını güçlendirir:

Dolar endeksindeki son büyük değişim, 2014’ün sonlarında, OPEC içindeki aşırı uyumsuzlukların ortasında petrol fiyatının çöküşüyle gelmişti. Ham petrol dolar cinsinden fiyatlanırken, petrol fiyatı ve dolar endeksi zıt yönlerde hareket etme eğilimindedir. Petrol fiyatının son dönemde güçlenmesi dolardaki zayıflığa katkıda bulundu. Ancak doların seyri daha çok aylardır piyasalara yön veren merkezi tartışmayla ilgili: Enflasyon gerçekten dönüş yolunda mı ve eğer öyleyse daha yüksek faiz getirecek mi? Artan borçlanma maliyetleri, dolar cinsinden varlıklara para çekme ve para birimini güçlendirme eğiliminde olur. Dolarda mini zirve birkaç ay önce enflasyon ticaretinin zirvede olduğu ve herkesin 2013 “taper öfke nöbetinin” tekrarı için hazırlandığı, Fed’in varlık alımlarının kademeli olarak kaldırılmasının yolunu hazırlamaya çalıştığı sırada tahvil faizlerinin yükseldiği dönemde geldi. O zamandan beri tahvil piyasası bir miktar sakinleşti. Societe Generale SA’dan Kit Juckes, öfke nöbetinin çoktan gerçekleştiğini varsaymanın en iyisi olabileceğini öne sürüyor:

ABD’nin 10 yıllık tahvil faizi 2012’deki taper öfke nöbeti döneminde %1,4’ten %3’e yükselmişti. Bu döngüde yükseliş %0,5’ten %1,8’in hemen altına gerçekleşti. Bu göreceli olarak karşılaştırılabilir. 2018’de ABD veriminde nihai zirve %3,25 idi. O zaman öfke nöbetinin çoktan gerçekleştiğini kabul edemez miyiz? Önemli fark, öfke nöbeti döngüsünde çekirdek TÜFE’nin hiçbir zaman % 2,5’in üzerine çıkmaması. Daha fazla tahvil zayıflığı üzerine yapılacak bahis, enflasyonun Fed’in başa çıkabileceğinden daha yapışkan olduğunu kanıtlayan bir bahis olur.

Tahvil zayıflığına (daha yüksek verimle) bahis de daha güçlü bir dolara bahis olacaktır. Şu anda, yatırımcılar uzun süreli dolar zayıflığına işaret edebilecek böyle bir bahis yapmakta isteksiz görünüyorlar.

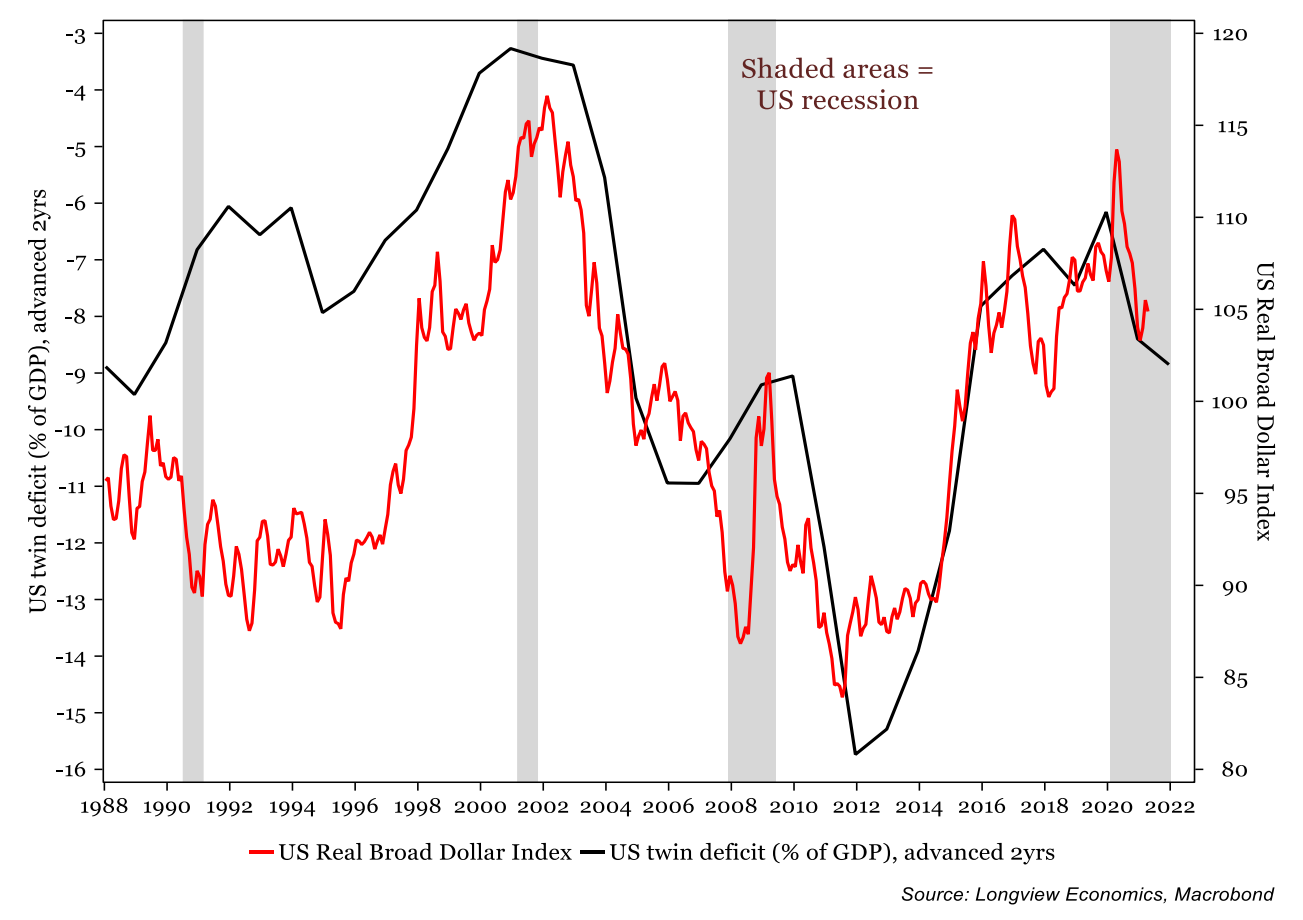

Bir diğer faktör de ABD’deki toparlanmanın gücü. Bunun enflasyonist olup olmadığı önemli. Toparlanmanın diğer ülkelerden daha güçlü olup olmadığı da önemli, ki şu anda öyle görünüyor. Öyleyse, geri dönen ABD tüketicisinin daha fazla ithalat talep etmesini beklemek doğru olur. Bu, ABD ticaret açığını genişletecek ve para birimleri ithal etmek için net dolar satışı gerektirecektir, yani diğer her şey eşitken bu durum doların zayıflamasını gerektirir. Longview Economics Ltd. of London’ın bu grafiği ilişkinin yakınlığını göstermekte:

Uzun vadede, derinleşen bir açık borsanın döngüsel sektörlerine yardımcı olurken, zayıflayan dolar kendi başına enflasyonist olacaktır (ithalatın dolar fiyatını artırarak). Bu, ABD’de artan enflasyonist baskı anlamına gelir ve sermayeyi başka bir yere gitmeye teşvik etme eğilimindedir. Dengesiz bir uluslararası toparlanma doları zayıflatabilir. Longview Economics’in görüşü bu:

Bizim görüşümüz, küresel borsanın döngüsel/değer odaklı reflasyon sektörlerinin önümüzdeki yıllarda daha iyi performans göstereceği. Bu sektör rotasyonu, ABD ekonomisinde artan enflasyonist baskılarda piyasalar fiyatlanırken yükselen tahvil getirileri tarafından yönlendirilmelidir. Bu nedenle, sermaye ABD dışı piyasaları tercih edecek ve dolar zayıflığının sürekli bir aşamasını yönlendirecektir.

Bir de Çin’in etkisi var. Çok fark edilmeden, Çin yuanı önemli ölçüde değer kazandı etti ve şimdi 2018’in sonlarındaki “ticaret savaşı” arasında kaybettiği tüm zemini geri kazandı. 2018’in başlarındaki kısa bir dönem dışında, Ağustos 2015’teki kötü şöhretli devalüasyondan bu yana bu kadar güçlü olmamıştı. Yatırımcılar daha fazla ipucu için Çin’e bakarken, yuan da daha fazla güç dolar için daha uzun soluklu bir zayıflığa dönüşecektir:

Çin ve dolar arasındaki ilişkiyi ortaya koymanın bir başka yolu da emtia piyasasını içerir. Çin hızla büyüdüğünde, hammadde talebi daha yüksek olma eğilimindedir ve bu nedenle güçlü bir yuan ve güçlü emtia fiyatları birlikte gitme eğilimindedir. 2015 devalüasyonundan bu yana, aşağıdaki grafik yuanın kaynak fiyatlarını yakından takip ettiğini göstermekte:

Metallerdeki son ralli, güçlü bir döngüsel iyileşmenin kanıtı olarak kabul edilir. Yatırımcılar bu hikâyeye inanırsa, Çin ve ABD para birimleri üzerindeki etki, küresel reflasyonun daha zayıf bir dolara dönüşebileceği başka bir yol olur.

Yatırımcılar doları daha düşük alma iştahına sahip olacak mı? Haziran ayında cevaplanacak kritik sorulardan biri gibi görünüyor. Normal şartlar altında, majör bir dolar zayıflığı dönemine hazırlanmalıyız. Fakat bir sonraki enflasyon verisi ABD’de enflasyonun gerçekten uçuşa geçeceğini ve Fed’i istediğinden daha erken sıkılaşmaya zorladığını göstermiyorsa.

Bloomberg Opinion