Döviz

Ergun Unutmaz: 2021’de CDS ve tahvillerin performansı

Maliye Politikası ile sonlandırdığımız genel görünüme bir de Para Politikası cephesindeki gelişmeleri ekleyelim. Bu iki politikanın birlikte etkin kullanımı üzerine…

Maliye Politikası ile sonlandırdığımız genel görünüme bir de Para Politikası cephesindeki gelişmeleri ekleyelim. Bu iki politikanın birlikte etkin kullanımı üzerine Sayın Mahfi Eğilmez’in 2017 tarihli yazısını da okumanızı öneririm.

Fiyatlar genel seviyesinde sürekli bir artış şeklinde tanımlayabileceğimiz enflasyon alanında 2021 yılı maalesef oldukça kötü geçmiştir. Kasım ayı için bir önceki yılın aynı dönemine göre fiyat artışı yüzde 21,31 olarak açıklanmıştır. Türk lirasının içerideki satın alma gücündeki kayıp oldukça yüksektir. Bir yatırımcı olarak bunun en basit hâliyle benim için anlamı, Türk lirası varlıklara yaptığım yatırımlarda reel olarak hiç kâr etmesem bile satın alma gücümü korumak için 2021 yılında yüzde 22’ye yakın bir getiri elde etmem gerektiğidir.

Genel kabul görmüş iktisat teorisi, enflasyonun talep, maliyet ya da bu ikisinin bir kombinasyonu şeklinde oluştuğunu dikkate alarak arzın üzerinde hareket eden talebin fiyatları yükseltmesini engellemek için politika faizini arttırarak kısa vadede enflasyonun önüne geçilmesini; uzun vadede ise maliyetler üzerindeki baskıları azaltıp verimlilik artışı sağlayacak politikalarla arz cephesinin geliştirilmesini hedefler.

Türkiye Cumhuriyet Merkez Bankasının 2021 yılının başından itibaren uyguladığı politika şöyleydi: 21 Ocak 2021 tarihindeki ilk toplantıda ve 18 Şubat tarihinde politika faizinin yüzde 17 seviyesinde sabit tutulduğu, 18 Mart tarihinde ise 200 baz puan (bp) artışla yüzde 19 seviyesine çekilerek 23 Eylül tarihine kadar bu seviyede sürdürüldüğü görülmektedir. 22 Aralık itibarıyla politika faizi yüzde 14,00‘tür.

Grafik 5: Politika Faizi ve Gösterge Tahvil Faizi

Kaynak: Bloomberg

Bu aşamada mavi çizgiyle ve sol eksendeki verilerle gösterilen 10 yıllık devlet tahvili faizlerinin yıla yüzde 12,70 seviyelerinde başladığını ve Şubat sonlarından itibaren yükselişe geçtiğini söyleyebiliriz. Mart ayındaki politika faiz artışının aslında riskleri kapatamadığı 10 yıllık devlet tahvili faizlerinin aynı dönemde yüzde 13,50’den yüzde 18,00 seviyesine çıkmasıyla görülebilmektedir. Her ne kadar Eylül ayı sonuna kadar buradan yüzde 16,50 seviyelerine doğru bir geri çekilme yaşanmış olsa da 22 Aralık itibarıyla faiz oranı yüzde 21,955 seviyesi ile en yüksek değerindedir.

Politika Faizinin Eylül ayında 100 bp, Ekim ayında 200 bp, Kasım ayında 100 bp ve son olarak da Aralık ayında yine 100 bp ile toplamda 500 bp indirilmesiyle hem içerde 10 yıllık devlet tahvillerinin faizi artmış, hem de Türk lirası yabancı paralar karşısındaki aşırı bir değer kaybına uğramıştır. Financial Times gazetesindeki haberde de yer alan Grafik 6’da politika faizlerindeki değişimler ve dolar karşısında Türk lirasının 8 liradan 16 liraya çıkışı, başka bir deyişle son dört ayda yüzde 50’nin üzerinde dışarıdaki satın alma gücü kaybı anlamındaki değer düşüklüğü gösterilmektedir.

Grafik 6: Politika Faizi ve Türk lirasındaki değer kaybı

Kaynak: Financial Times

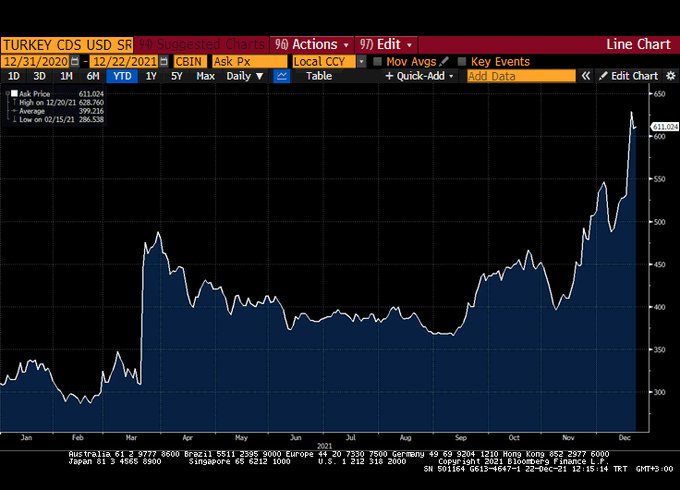

Türkiye için Credit Default Swap (CDS) primlerini ise Grafik 7’de sundum. 2021 yılına 310 puanın biraz üzerinde bir seviyede başlayan Kredi Temerrüt Takas primi 15 Şubat tarihinde yılın en düşük seviyesi olan 286 puana kadar inmiştir. Ardından da yukarıda yaptığımız açıklamalara paralel bir şekilde Mart ayında sert bir şekilde yükselmiş ve 460 puanı görmüştür. Aslında bu grafik bizlere neden 10 yıllık devlet tahvili faizlerinin zıpladığını ve TCMB’nin politika faizini yükseltmek zorunda kaldığını göstermektedir. Riskler arttığı için faizler yükselmiştir. Sonrasında 6 Eylül tarihinde 358 puana kadar düşmüştür. 20 Aralık tarihinde CDS’ler 628 puan ile yılın en yüksek seviyesini görmüştür.

Yüksek faizler bir ekonomi için sağlıklı ve sürdürülebilir olmamakla birlikte faizleri indirmenin yolu riskleri azaltmak, yeni riskler oluşturmamak ve risklere neden olan sebepleri ortadan kaldırmaktır. Bunlara ek olarak da şeffaf, öngörülebilir ve rasyonel politikalar aktörlerin beklentilerini oluşturmalarında anahtar bir rol oynar.

Grafik 7: Türkiye için CDS Primi

Kaynak: Bloomberg

Son olarak TCMB – Elektronik Veri Dağıtım Sitesi ile Bankacılık Düzenleme Denetleme Kurumu (BDDK) sitelerinden türlerine göre mevduatlar için bir inceleme yürüterek Türk lirası ve yabancı paranın toplam mevduat içindeki payına baktım. Aslında 2000 yılından itibaren bir durum değerlendirmesi yapmak istesem de veriler 2013 Ocak ayından daha geriye gitmediği için son 10 yılı kapsayan bir değerlendirme oluşturdum. Grafik 8’de kırmızı çizgi Türk lirası mevduatların toplam mevduat içindeki payının 2013 yılındaki yüzde 68,34’lük seviyeden sürekli bir düşüşle 19 Kasım tarihinde yüzde 41,55 seviyesine kadar gerilediğini ve 17 Aralık tarihinde ise yüzde 32,43 seviyesini gördüğünü belirtmektedir. Mavi çizgi ise döviz tevdiat hesaplarının mevduatların toplam mevduat içindeki payının 2013 yılındaki yüzde 31,66’lık seviyeden sürekli bir artışla 19 Kasım tarihinde yüzde 58,45 seviyesine kadar çıktığını ve 17 Aralık tarihinde ise yüzde 67,57 seviyesine yükseldiğini göstermektedir. Sanırım yürürlüğe konulan “Kur korumalı TL Mevduat” ürününden beklenen faydalardan biri de bu hareketi tekrar tersine çevirmektir.

Grafik 8: Türkiye için mevduat türleri

Kaynak: TCMB (EVDS) ve BDDK

Makroekonomik anlamda bazı veriler üzerinden kendim için aldığım notların bir kısmı bu şekildedir. 2022 yılı için yatırım planlarımı belirlerken ve yıl içerisinde kararlarımı güncellerken yine bu verileri ve gelişmeleri yakından izleyeceğim.

Herkese başarılar ve iyi bir 2022 yılı dilerim.

Ergun Unutmaz’ın blog sitesini ziyaret edin

Dolardan sonra, faiz fiyaskosu

Erdoğan’ın hamlesi Türkiye eurobond tahvillerini 2021’de kurtarmak için çok geç geldi

Fitch: Türk bankaları kurdaki oynaklığa karşı kırılgan