Döviz

Erdoğan’ın ekonomi politikası Lirayı dipsiz bıraktı

Türk Lirası geçmişte de faiz artışları gerektirecek şekilde sert değer kaybı dönemleri yaşadı. Fakat, politika yapıcılar bu sefer yerinden kıpırdamayacaklarının…

Türk Lirası geçmişte de faiz artışları gerektirecek şekilde sert değer kaybı dönemleri yaşadı. Fakat, politika yapıcılar bu sefer yerinden kıpırdamayacaklarının sinyallerini veriyorlar.

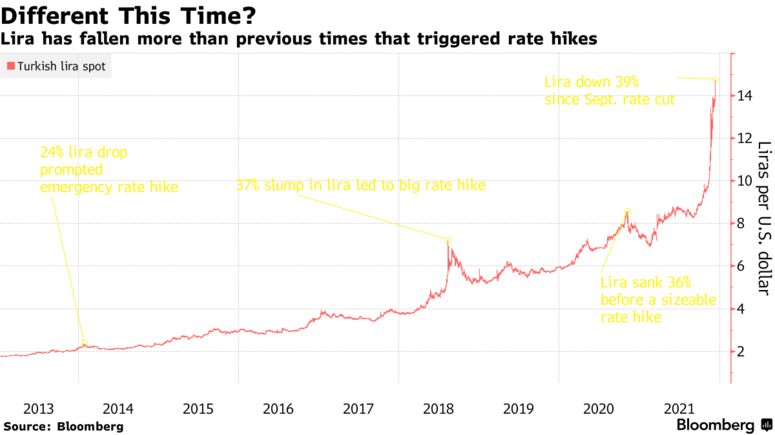

Para birimi Eylül ayındaki faiz indiriminden bu yana %39 değer kaybederek merkez bankasının faizleri yükselterek para birimini istikrara kavuşturduğu 2014, 2018 ve 2020’deki düşüşlerini çok aştı. Bu kez benzer bir tepkinin olmaması, liranın yeni derinliklere inmemesi için faiz oranında en az 500 baz puanlık bir artış gerekeceğini söyleyen yatırımcıları rahatsız ediyor.

Lirayı dünyanın en kötü performans gösteren para birimi yapan satış, Cumhurbaşkanı Recep Tayyip Erdoğan’ın daha yüksek faiz oranlarının enflasyonu körüklediği ve bundan kaçınılması gerektiği yönündeki alışılmışın dışı inancını uygulamaya koymasının ardından derinleşti. Bloomberg’in 12 Türk ve yabancı yatırımcıyla yaptığı ankete katılanlar, Cumhurbaşkanı’nın para politikasına karışmaktan vazgeçeceğine dair olan umutlarını kaybettiklerini söylediler.

Bluebay Asset Management kıdemli egemen stratejisti Tim Ash, “Erdoğan’ın TCMB’ye müdahale etmekten geri adım atabileceğine inanmıyoruz, bu onun DNA’sında var. Türkiye’nin Erdoğan’a karşı koyabilecek yetkin ve güçlü bir TCMB başkanına ihtiyacı var” dedi.

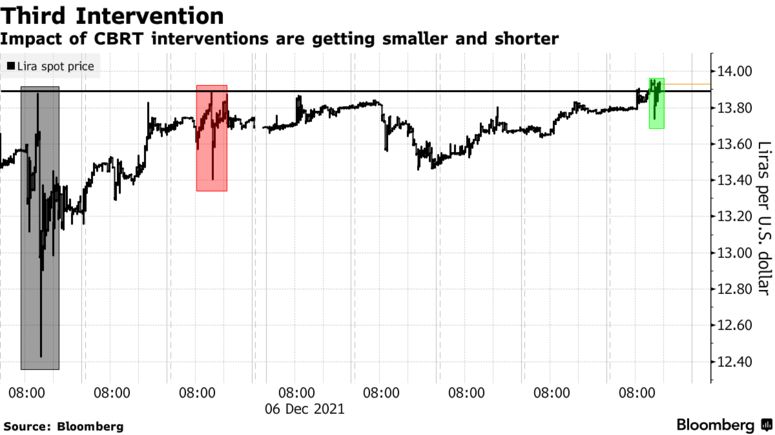

Erdoğan hükümeti döviz krizi konusunda bazen piyasaları “sağlıksız” fiyat eyleminden sorumlu tutuyor, bazen de daha zayıf bir liranın faydalarını sıralıyor. Bu da merkez bankasında gerginliğin arttığını gösteriyor. Yetkililer TL/dolar her 14’e doğru yaklaştığında bu ay döviz piyasalarına üç kez müdahale ettiler.

Yine de kalıcı bir iyileşme izlenmedi. Ankete katılan 12 katılımcı, lirayı kurtarmanın milyarlarca dolar satmakla ilgili olmadığını, ancak faiz seviyesini enflasyonla uyumlu tutmak ve piyasalara Cumhurbaşkanı’nın merkez bankası işlerine karışmayacağını garanti etmek olduğunu söyledi.

Coex Partners stratejisti Henrik Gullberg, “Güvenilirliği yeniden sağlamak için TCMB politikayı gerçek tüketici fiyat endeksine bağımlı hale getirmeli, reel politika oranını pozitif bölgeye (%2 civarında) yükseltmeli ve öngörülebilir gelecek için pozitif bölgede tutmayı taahhüt etmelidir.” dedi. Yetkili, gelecekteki faiz indirimlerinin “yalnızca TÜFE’deki bir durgunluğun arkasında gerçekleşmesi gerektiğini” söyledi.

Hareketli Hedef

Erdoğan’ın mağlup ettiği 2016 darbesinden bu yana, hükümet ucuz kredi akışından beslenen hızlı büyümeyi amaçlayan politikaları artırdı. Bu yaklaşım, beş yıl içinde neredeyse üç katına çıkan enflasyonun artmasına neden olsa bile değişmedi.

Şimdi farklı olan, Lira’nın düşüşüne merkez bankası ve hükümeti tarafından sergilenen katlanma seviyesinin derecesi. 2014 yılında, Taper Tantrum’un gelişmekte olan piyasaları aylarca zorlamasıyla para biriminde %25’lik bir düşüşe yol açmasının ardından merkez bankası daha yüksek faize geçmişti. 2018’de %37’lik bir düşüşün ardından harekete geçti. Geçen yıl %36’lık değer kaybı da tepkiye yol açtı.

Bu hesaba, politika yapıcılar şimdiye kadar faiz artışını devreye sokmalıydı. Aslında, 16 Aralık’ta toplandıklarında faizi tekrar indirecekleri tahmin ediliyor. Hazine ve Maliye Bakanı Nureddin Nebati pazar günü Habertürk gazetesine verdiği röportajda, hükümetin faizleri yükseltmemekte “kararlı” olduğunu söyledi.

Bloomberg anketlerinde Türkiye kur kararlarını tahmin edenler arasında ilk sırada yer alan HSBC Asset Management Türkiye’nin İstanbul baş ekonomisti İbrahim Aksoy, “Ocak 2014, Eylül 2018 ve Kasım 2020’de de benzer hamleler gördük. Ancak bu sefer durum farklı çünkü faiz indirimleri ekonomik dönüşüm anlatısına uyacak şekilde gerekçeleniyor” dedi.

Talepte daralma

Türkiye’nin para politikasına ayar yapması için zamanı azalıyor olabilir. Para biriminin düşüşü, önemli satın alımlar için sık sık fiyat değişiklikleri ile reel sektörde yankılanıyor. Bu da talebi yok ederek ekonomik büyümenin yavaşlamasına yol açmakta. Londra merkezli Ambrosia Capital’de araştırma analisti olan Richard Segal, daha da kötüsü, bunun bir durgunluğa yol açabileceğini söyledi.

Aslında, yurtiçinde ucuz kredi ve daha zayıf bir lira üzerinden ithal enflasyon, ülkenin gayri safi yurtiçi hasıla büyümesini son on yılda değişken hale getirerek birbiriyle çakışmakta. 2017’de %7,5 büyüme 2019’da %0,9’a yavaşladı.

Bu sefer işler çok daha kötü. Daha sıkı bir para politikasının yokluğunda enflasyon son 14 ayın 13’ünde hızlandı ve kasım ayında %21,31 seviyesinde gerçekleşti. Tim Ash yakında %30’a fırlayabileceğini söylüyor. Bu da yatırımcılar için resesyon olasılığını dolar kıtlığı potansiyelinden daha fazla endişelendiriyor.

Segal, “Yaklaşan talep sıkışıklığı göz önüne alındığında ödemeler dengesi konusunda daha az endişeliyim. Volatilitenin üç ila altı ay boyunca devam etmesi muhtemel ve bu nedenle böyle bir zaman diliminde Türkiye pazarı hakkında temkinli kalacağız” dedi.

Bloomberg