Erol Taşdelen: İŞBANK, GARANTİ BBVA, YAPI KREDİ ve AKBANK ilk çeyrekte ne yaptı?

31 Mayıs 2021EROL TAŞDELEN; bankacılık sektörünün amiral gemileri olan dört büyük bankanın 2021 ilk çeyrek mali verilerinden yola çıkarak yıla nasıl başladıklarını; sektörü bekleyen sorunları ve yılın ikinci yarısında bankaları ne gibi sorunlar beklediğini analiz etti. 30 Nisan’da yürürlüğe giren karşılıksız Çeklere hukuki işlen yapılamamasında süre uzatılması halinde çek karşılığı kredi kullandıran bankaların da zorlanacağını iddia etti.

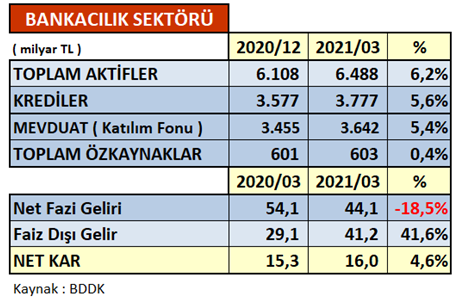

Bankacılık sektörünün BDDK verilerine baktığımızda, 2021 yıl sonu Toplam Varlıkları 6,5 Trilyon TL, Bankacılık sektör Aktif büyüklüğü 2,1 milyar TL ile %33’ünü dört büyük banka (T. İŞ BANKASI, GARANTİ BBVA, YKB, AKBANK) oluşturuyor. Katılım ve Kamu Bankaları arındırılınca bu dört büyük banka 2,1 Trilyon TL Toplam Varlıkları ile sektörün % 80‘lik büyüklüğünü temsil ediyor. Dolayısı ile bu dört bankanın uyguladığı strateji aynı zamanda o dönem ve yılı sektörün de nasıl geçireceği ile yakından ilgili. Dört banka Sektördeki Nakdi Kredilerin 1,3 Trilyon TL ile % 34,3’lük paya sahipken; Mevduatın 1,3 Trilyon TL ile % 35 ve Gayri Nakdi Kredilerin 398 milyar TL ile % 35’lik kısmını oluşturuyor. Özetle, sektörün üçte birini bu dört banka temsil ediyor, ayrıcalıkları ve önemleri de buradan geliyor.

Öncelikle, sektör olarak 2021 yılı ilk çeyreğinde neler yaptığını daha rahat görülebilmesi için özet tabloyu ile başlayalım. Tabloda da görüldüğü gibi 2021 ilk çeyrekte Sektör Aktif Büyüklüğünü (Varlıklarını) % 6,2 büyüttü; Krediler % 5,6; Mevduat % 5,4 büyüdü. Sektör yılık ilk iki ayında nerede isi sıfır büyüme gösterirken Mart ayında kış uykusundan uyanıp piyasalara dönerek ciddi bir atak yaptığı büyüme hızının arttığı görüldü. Bankaların piyasada yavaşlamasında 2020’de zorunlu olarak uygulanan AKTİF RASYO (AR) uygulamasının 2021 başında ortadan kalkmasının etkili olduğunu tahmin etmek zor değil.

Bilançoda kar yazdılar ama sektör mutsuz

2020 ilk çeyreğinde 54,1 milyar TL Faiz Gelir sağlayan bankalar faiz oranlarını yükselmesine rağmen geçmiş dönem taksitli ve spot kredi faiz oranlarına müdahale edemedikleri için faiz gelirleri hızla düşüyor, zira 2021 ilk çeyreğinde 10 milyar TL düşerek 44,1 milyar TL seviyesine düşmüş durumda. Bunun yanında 29,1 milyar TL olan Faiz Dışı Gelirleri ise % 41,6 artarak 41,2 milyar TL düzeyine ulaşmış durumda. Bankalar, Net Faiz kaybını ücret ve komisyon gelirini artırarak dengelemeye çalıştılar.

Net karlılığa baktığımızda 2020 ilk çeyreğini 15,3 milyar TL Net Karlılık ile kapatan bankalar Net karlılıklarını % 4,6 artırarak 16 milyar TL düzeyine çıkarmış durumda. USD bazlı düşündüğümüzde ve enflasyon etkisi hesaplandığında reel olarak kar etmediklerini o kadar net ki hesaplamayı bile gerek görmüyorum.

Dört Büyükler ne yaptı?

Kısa özetten sonra, değerlendirdiğimiz sektörün kamu bankaları dışında amiral gemileri konumdaki dört bankanın ( T. İŞ BANKASI, GARANTİ BBVA, YKB, AKBANK ) kendi iç sunumlarında da yaptıkları gibi karşılaştırmaya geçelim, yılın ilk çeyreğini nasıl geçirmişler yakından bakalım.

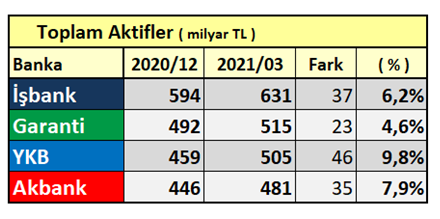

Aktif Büyüklükte T. İŞ BANKASI açık fark ile zirvede

Yıllardır Aktif büyüklükte zirveyi bırakmayan T. İŞ BANKASI rakipleri ile arayı açarak büyümeye devam ediyor. 2021 yılı ilk çeyreğinde 37 milyar TL hacimsel büyüme ve % 6,2’lik büyüme oranı ile ilk sırada yer alırken hacimsel olarak 631 milyar TL’ye ulaştı. İŞ BANKASI aynı zamanda Yerli Özel ve Yabancı bankalar arasında 600 milyar TL Aktif büyüklüğünü aşan ilk banka oldu. Aktif büyüklükte GARANTİ BBVA 515 milyar TL büyüklük ile ikinci sırada yer alırken, 505 milyar TL büyüklük ile YAPI KREDİ üçüncü Sırada yer aldı. AKBANK ise Aktif büyüklükte 481 milyar TL ile son sırada yer alırken karşılaştırma yapılan bankalar arasında 500 milyar TL hacme ulaşamayan tek banka oldu.

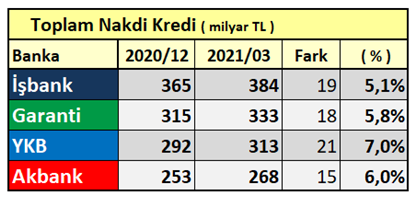

Nakdi kredilerde T. İŞ BANKASI Piyasada olmanın rahatlığı içinde yine zirvede

İŞ BANKASI Nakdi Kredilerde zirvedeki yerini korumaya devam etti. Piyasaya verdiği destek ile 2020 sonunda ulaştığı 365 milyar TL’lık nakdi Kredi hacmini 2021 ilk çeyreğinde % 5,1 artırarak 384 milyar TL’ye yükseltti. GARANTİ BBVA Kredilerini 315 milyar TL’den 333 milyar TL Kredi hacmi ulaşarak ikinci sıradaki yerini de korudu. YAPI KREDİ 313 milyar TL kredi hacmi üçüncü sırada yer alırken; AKBANK 268 milyar TL kredi büyüklüğüne ulaşmasına rağmen 300 milyar TL grubuna giremeyen tek banka olduğu gibi rakipler ile ara açılmış durumda.

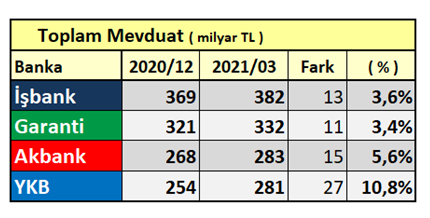

Mevduatın tercihi T. İŞ BANKASI oldu

İŞ BANKASI 2021 ilk çeyreğinde de mevduat hacminde zirvedeki yerini korudu. 2020 sonunu 369 milyar TL Mevduat ile kapatan bankanın mevduatı 2021 ilk çeyreğinde 382 milyar TL düzeyine ulaştı. İştirak ve grup firmalarının nakit akışında ana banka olmasını en iyi sağlayan banka konumunda. GARANTİ BBBVA 332 milyar TL Mevduat hacmi ile ikinci sırada yer alırken; AKBANK 283 milyar TL mevduata ulaştı. YAPI KREDİ 281 milyar TL Mevduata ulaşarak yılık ilk çeyreğinde 27 milyar TL artış ile en yüksek mevduat hacmini yakalarken önündeki AKBANK ile arasındaki farkı da kapatarak 2 milyar TL’ye indirmiş, yılın kalanında geçebileceği sinyalini de vermiş durumda.

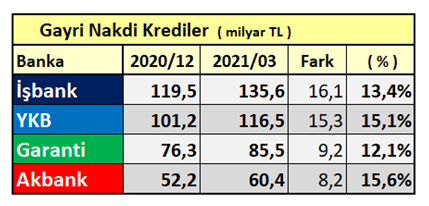

Gayri Nakdi Kredilerde T. İŞBANK farkı açtı

Nakdi Kredilerde olduğu gibi Gayri Nakdi Kredilerde de İŞ BANKASI Hacimsel olarak açık ara ilk sırada yerini koruduğu gibi rekabette ciddi bir fark attı. Yıllardır Dış Ticaret firmalarına öncelik ve ayrıcalıklı hizmet veren İŞ BANKASI durgunluğa rağmen yılın ilk çeyreğinde Akreditif Kredilerde ( %32 ) ve toplam Gayri Nakdi Kredilerinde ( % 13,4 ) ciddi artışlar yaptı. Bunu yaparken bankanın Rekabetten yeni müşteriler kazandığını tahmin etmek zor değil. 2020 sonunda 119,5 milyar TL olan Gayri Nakdi Kredilerini 16,1 milyar TL artırarak 135,6 milyar TL düzeyine çıkardı. Gayri Nakdi Kredilerde İŞBANK arkasında 116,5 milyar TL kredi hacmi ile YAPI KREDİ yer alırken GARANTİ BBVA 85,5 milyar TL ile hacimsel yerlerini korudu. AKBANK 60,4 milyar TL Gayri Nakdi kredi ile son sırada yer alırken rekabetin çok gerisinde kaldığı görüldü.

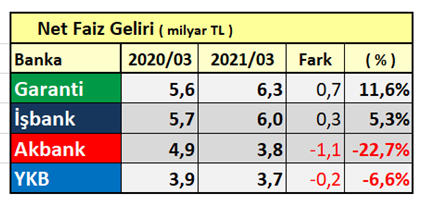

GARANTİ BBVA Net Faiz gelirlerinde ilk sıraya yükseldi

Geçmiş dönmelerde T. İŞ BANKASI Net Faiz Gelirinde ilk sırada yer alırken 2021 ilk çeyreğinde GARANTİ BBVA ilk sıraya yükseldi. 2020 ilk çeyreğinde 5,6 milyar TL Net Faiz Geliri sağlayan GARANTİ BBVA 2021 ilk çeyreğinde % 11,6 artış ile 6,3 milyar TL’ye yükseltti. T.İŞ BANKASI 6 milyar TL Net Faiz Geliri ile ikinci sırada yer alırken; 3,8 milyar TL ile AKBANK üçüncü sırada yer aldı. AKBANK 2020 aynı dönemine göre % 33,7’lik düşüş ile Net Faiz Gelirleri en fazla düşen banka oldu. YAPI KREDİ ise 3,7 milyar TL Net Faiz Gelir elde etti.

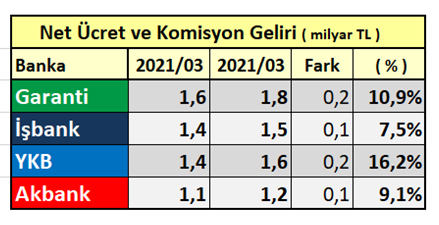

GARANTİ BBVA Net Ücret ve Komisyon Gelirinde ilk sıradaki yerini korudu

GARANTİ BBVA 2020 ilk çeyreğindeki 1,6 milyar TL’lık Net Ücret ve Komisyon gelirini % 10,9 artırarak 1,8 milyar TL’ye çıkararak ilk sıradaki yerini korurken T. İŞ BANKASI 1,5 milyar TL ile ikinci sırada; YAPI KREDİ 1,6 milyar TL ile üçüncü sırada yer aldı. AKBANK ise 1,2 milyar TL ile rekabetin oldukça gerisinde kalmış durumda.

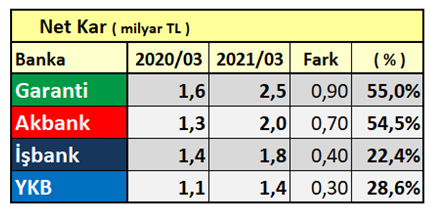

GARANTİ BBVA Net Kar lideri oldu

2021 ilk çeyreğinde Sektör 16 milyar TL Net kar sağlarken bunun %48’lik kısmını oluşturan 7,7 milyar TL’lik karlılığı 4 banka yaptı. GARANTİ BBVA 2021 ilk çeyreğinde 2,5 milyar TL Net karlılık ile ilk sırada yer alırken artış oranında da birinci oldu. AKBANK karlılık artışında yüksek oranı yakalayarak 2 milyar TL Net karlılık ile ikinci sırada yer aldı. T. İŞ BANKASI 1,8 milyar TL Net kar sağlarken; YAPI KREDİ 1,4 milyar TL Net kar sağladı.

“Sorunlu Krediler” ana ve öncelikli sorun olarak bankaların kucağında

Kredi Takip sürelerinin 90 günden 180 güne çıkarılması, hukuki süreçlerin düzenlemeler ile engellenmesi ve ertelenmesi bankaları artan dolu donuk alacak riski ile karşı karşıya bıraktı. 30 Nisan’da çekler ile ilgili yapılan düzenleme ile çek yazılmasının ve karşılıksız işlem yapılamaması çek karşılığı kredi kullandıran bankaları da zor duruma sokmuş halde. Zira karşılıksız kalan çek tutarları %40’lar gibi Cumhuriyet tarihinin rekorunu yakalamış durumda. Kamu otoritesi piyasaya destek verelim derken çek karşılığı kredi kullandıran banka, faktoring gibi kurumları sıkıntıya sokmuş durumda. 1 Haziran’da sona erecek uygulamada süre uzatması bankaların şimdiden yeni sorunu olarak önlerinde duruyor. Bekletilen dosyalar şu an için bankaların korku kabusu olurken, burada yüzdürülen, alacak kalitesi düşmüş kredi hacmi de banka bilançolarını tehdit eden ana unsur haline gelmiş durumda. Banka kredilerin % 15’lik kısmı halen sorunlu kredi statüsünde takip edilirken Beklenen Zarar Karşılıkları 204,5 milyar TL düzeyine gelmiş durumda. Değerlendirmeye aldığımız dört büyük bankanın Beklenen Zarar Karşılıkları da 87 milyar TL düzeyine çıkmış durumda. Sorunlu kredilerin ve karşılıkların artması bankaların ileriye yönelik Sermaye Artırmaları gereği üzerindeki baskıyı artırmış durumda. BDDK’nın son yıllarda “kar dağıtmayın” stratejisi ise doğru bir hamle oldu. 2020 için ise % 10 düzeyi aşmaması yönünde bankalara tavsiyede bulundu. Bankacılık tabiri ile yüzdürülen “Zombi Şirketlerin” adeti ise bilinmiyor. Bu fotoğraf önümüzdeki dönemlerde bankaların birinci öncelikli konusu olmaya devam edeceği kesin.

Bankalar yılın ikinci yarısında ciddi sınavdan geçecek

Bankalar sorunlu kredilerin ileriye yönelik kendilerine de ciddi zarar verdiklerini gördüğü gibi büyük holdingler, AVM İnşaat firmaları, başta FB,GS,BJK, TS dört büyüklerin 8,4 milyar TL kredileri olmak üzere futbol takımları borçlarını orta uzun vadeye yaydılar. Tabi olarak ödenmeyen krediler bankaların da nakit akışını Aktif Pasif rasyolarını bozduğu için orta uzun vadeye yayılan kredilerin aslında finansal edilebilir yükü de üzerlerine kalmış durumda. Zira 2019 yılını hatırlarsak bankalar mevduatlarını 50,9 milyar USD artırırken Krediler sadece 1 milyar USD artabilmişti. Gelinen noktada bankaların uzun vadede fon yaratabilme kabiliyetleri önem kazanırken pratikte “yeşil enerji yatırımları” dışında uzun vadeli fon bulmakta zorlanıldığı sır değil. 2021’de Sendikasyon kredilerin yanında; bankalar kredi alacaklarını teminat olarak gösterip “seküritizasyon kredisi” arayışlarına da girdiğini görüyoruz.

Sorunlar yığılmış durumda

2021 yılı başarısını Covid-19 aşı süreci; Turizm sezonunun başarısı; emtia fiyatlarındaki artışın devam edip etmeyeceği; %35’lerdeki ÜFE’nin zaman içinde TÜFE fiyatlarına nasıl yansıyacağı, enflasyonun artmaya devam etmesi halinde Merkez Bankası gösterge faizinin % 19’larda nasıl tutacağı; yoksa 2018 Ağustos benzeri bir süreç mi yaşanacağını; Kur baskısının nereye kadar devam edeceği belirsizliğini halen koruyor. Merkez Bankasının elindeki müdahale araçlarının sınırlı olmasının etkisini ise yılın ikinci yarısında görmüş olacağız. Her geçen yıl bir öncekini aratırken; şimdiden yılın ikinci yarısının kolay bir süreç olmayacağı bu yazın ortalamalar üzerinde sıcak geçeceği kesin.

Erol TAŞDELEN Bağımsız Ekonomist, www.bankavitrini.com yazarı

TL Mevduat Faizleri Azaldı, TL Kredi Faizleri Arttı…

İş Bankası, yaklaşık 1 milyar dolar tutarında sendikasyon kredisi sağladı

Tuncay Turşucu: BANKALAR SÜRPRİZE Mİ HAZIRLANIYOR?BORSA VE BANKA ENDEKSLERİ HİSSELER