Borsa

Dünya piyasalarında tatsız Noel rallisi

ABD hazine tahvilleri, varyant haberlerine rağmen, endekslerde alımların devamı ile satıcılı işlem gördü. Güne 1,46% bölgesinde başlayan on yıl vadeli…

ABD hazine tahvilleri, varyant haberlerine rağmen, endekslerde alımların devamı ile satıcılı işlem gördü. Güne 1,46% bölgesinde başlayan on yıl vadeli tahvil gün geneline yayılan satışlarla 1,55% seviyesine kadar genişleyerek Kasım sonundan bu yana en yüksek seviyeyi gördü. Fed toplantısı sonrası getirilerin hafif aşağı geldiği kısa taraf 0,76% ile yıl içi zirvesini tazeledi. Yılın son hazine ihracında yedi yıl vadede $56 milyar borçlanan hazine 1,48% ile beklentiden iki baz puan daha yüksek seviyeden borçlanma sağladı.

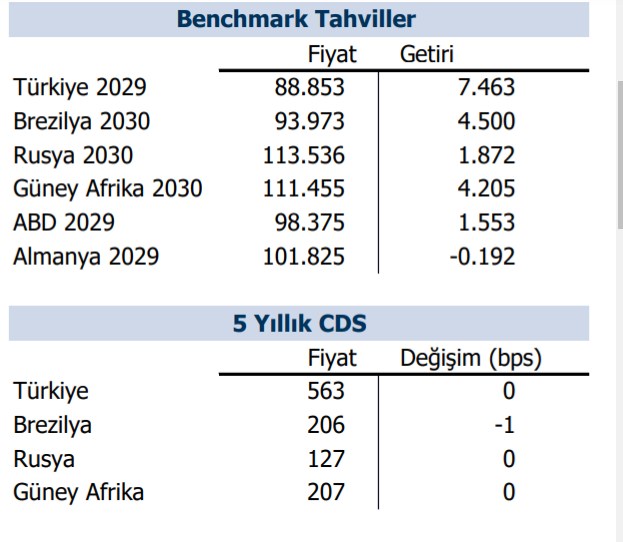

Türk hazine eurotahvilleri, iki günlük aranın ardından, daha hacimli işlem gördü. Açılışta 2-3 baz puan daralan getiriler, TL’de değer kaybının akşam saatlerine kadar devam etmesi ile yönünü satışa çevirdi. Noel tatili öncesine göre, orta ve uzun vadede getiriler hafif değişim gösterse de, beş yıl vadeli kıymet on baz puan bölgesinde genişleme göstererek 7,10%’dan kapanış yaptı. Ülke risk primi de yine Noel öncesine göre sekiz bps artarak 563 oldu.

Şirket kıymetlerinde lokal ilgisi kısa tarafta kalmayı sürdürdü. 2022 vadeli sermaye benzeri kıymetlere olan yönelim güçlü kalmaya devam ederken, bu tarafta likidite tekrar zayıfladı. Daha uzun vadelerde ise, ilgi oldukça sınırlı kalmaya devam etse de, hem senior hem sub kıymetlerde yıl sonunun da etkisiyle, arz çok zayıf kaldı.

ABD & Avrupa Hisse Senedi Piyasaları

ABD hisse senetleri, koronavirüs vakalarındaki artışın ekonomik toparlanmanın önüne geçebileceği spekülasyonlarının hafiflemesi ve teknoloji hisselerindeki düşüşlerin azalması ile hafif değerlenerek günü sonlandırdılar. Hızla yayılan yeni varyantın daha hafif semptomlara yol açtığına dair artan kanıtlarla, dünya çapındaki Covid-19 vakaları ikinci günde 1 milyonun üzerine çıkmasına rağmen Omicron korkuları hafifliyor.

S&P 500 rekor bir kapanışın kıyısından dönerek %0.15 oranında değerlenirken, Dow Jones Sanayi Ortalaması da %0.25 primlenerek günü tüm zamanların en yüksek seviyesinin hemen altında bitirmeyi başardı. Yeniden açılan ticaretin temsilcisi olan Russell 2000 ise 200 günlük hareketli ortalama seviyesi olan 2255 seviyesini aşamazken Nasdaq %0.1 oranında değer kaybederek kapanış yaptı. Dow Jones endeksinde %0.9 oranında değerlenen takdirsel tüketim ve %0.76 yükselen hammadde sektörleri en iyi performansları sergilerken enerji %0.51 ve iletişim servisleri %0.33 oranında düşüş yaşayarak en kötü performansı sergilediler.

S&P 500 endeksinde ise altyapı ve sağlık sektörleri sırasıyla %0.64 ve %0.6 oranında değerlenerek endeksi yukarı taşırken iletişim servisleri ve enerji sırasıyla %0.31 ve %0.63 düşüş yaşayarak endeksi aşağıya çeken sektörler oldular.

Hisse özelinde baktığımızda Micron’un en büyük rakiplerinden biri olan Samsung’un Xi’an kentindeki ana fabrikasının üretiminin artan vakalar sebebiyle durdurulduğunu açıklamasının ardından Micron %3.48 oranında değerlenirken kendisini Samsung’a satmayı planladığını açıklayan Biogen açıklama sonrasında %9.46 oranında primlenerek dikkat çekti. Diğer değerlenen hisselerde ise Moderna %2.67, Lam Research %1.5 ve Nike %1.42 ile yüksek hacimli işlemler arasında yer aldı. Düşen hisseler arasında ise Bitcoin’de yaşanılan geri çekilmeye paralel olarak Coinbase %3.34, kar realizasyonu ile karşı karşıya kalan Rivian %3.43 ve sonra olarak AMD %3.19 değer kaybederek dikkat çekti.

Yeni varyant ile artan vaka sayılarına paralel olarak Avrupa endeksleri karışık seyir izlemeye devam etti.

FTSE100 endeksi günü %0.66 oranında değerlenerek sonlandırırken Euro Stoxx 50 %0.63 ve DAX %0.7 oranında değer kaybı yaşadı. FTSE100 endeksinde sanayi %1.55 ile en çok değerlenen sektör olurken onu %1.27 ile gayrimenkul ve %1.19 ile alt yapı sektörleri izledi. Enerji ise %0.73 oranında değer kaybederek endeksin günü negatif sonlandıran sektörü oldu. DAX endeksinde ise yalnızca temel tüketim ürünleri ve alt yapı

sektörleri sırasıyla %0.24 ve %0.10 oranında değerlenerek günü pozitif şekilde sonlandırmayı başarırken iletişim servisleri %1.63, IT %1.11 ve takdirsel tüketim %1 oranında değer kaybederek en çok düşüş yaşayan sektörler oldular.

Bugün açıklanan ekonomik veriler arasında Avrupa Bölgesi M3 para arzı %7.6 beklentisinin altında %7.3 gelirken ABD tarafında Kasım ayı öncü toptan stoklar %1.5 beklentisinin altında %1.2 ve son olarak 2. el konut satışları %0.8 artış beklentisine karşın %2.2 oranında düşüş yaşadı.

Yarın piyasalar Avrupa tarafında İngiltere ev fiyatları endeksini takip ederken ABD’de haftalık işsizlik verileri ve Aralık ayı MNI Chicago PMI verisini izleyecek.

İş Yatırım gece raporu