Kerim Rota Yazdı: “Con Ahmet’in Devri Daim Makinesi Döviz Piyasasında”

2 Kasım 2019Yaşı ileri olanlar “Con Ahmet’in Devri Daim Makinası” deyimini bilir. Sürekli dönerek sonsuz enerji üretebildiğini iddia eden bir mucidin icadından ilham alıp, dilimize yerleşmiştir. Genelde “bir işe yaramayan boş buluş” anlamında kullanılır. “Kaynağı olmadan atıp tutanlar” için de kullanılır. Siyasetçiler de zaman zaman bu deyimi birbirlerine sataşmak için kullanmışlar.

Erke Dönergeci ve Con Ahmet,

2000’li yılların başında Türk ordusunu yönetmiş emekli paşaların da hararetle desteklediği “Erke Dönergeci” de Con Ahmet’e benzer bir girişimdi. Türkiyemiz üzerine kurulan kumpasları gören girişimciler, bizi Petrole bağımlı yaparak sömürmeye çalışan dış güçlerin oyununu bozmak için sonsuz enerji yaratan makinayı icat ettiklerini iddia etmişlerdi. Ne yazık ki makina hayata geçmediği için dış güçler hala üstümüze oynayıp sabrımızı test etmeye devam ediyorlar. http://www.hurriyet.com.tr/ekonomi/erke-nin-bulusu-con-ahmet-in-makinesi-mi-5481745

Bir yerde “Büyük Oyun” varsa Con Ahmet’de orada.

Bir yerde “büyük oyun” veya “saldırı” olduğunu düşünenler varsa, orada”Con Ahmet”in ortaya çıkması kaçınılmaz. Biliyorsunuz bizi dolarla dize getirmeye çalışan dış güçler, finansal saldırılarına hiç durmaksızın devam ediyorlar. 1-2 sene öncesine kadar bunları farkeden çok az kişi vardı. Neyse ki anneannesinin emekli maaşını veya kendi parasını dövize, borsaya, faize yatıran herkes artık piyasa uzmanı veya bürokrat olduğundan “büyük oyunu” görenler de arttı.

Kaybolan 29 Milyar $

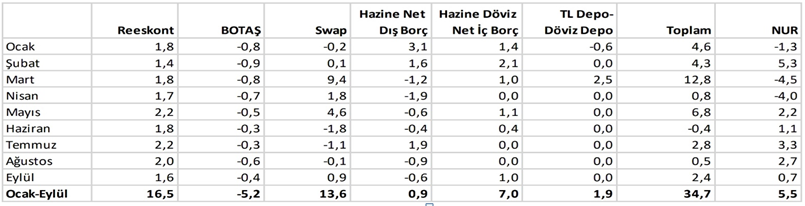

2019 başından bu yana döviz piyasasında da “Con Ahmet”lik işler olmakta. 3 konu uzmanların kafasını kurcalamakta. İlki, yerli yatırımcıların bu kadar döviz talebine rağmen, kurlardaki seyrin nasıl sakin kalabildiği. İkincisi, bazı bankaların döviz piyasasında “nöbetçi” kalarak sürekli döviz satması. Üçüncüsü benim de yakından takip ederek paylaştığım Net Uluslararası Rezervlerin (NUR) olması gereken seviyenin 29 Milyar $ aşağısında kalması. Öncelikle “kaybolan rezervlerin” nasıl hesaplandığını anlayabilirsek, “devri daim” makinasının tekniğini çözebiliriz. Haluk Bürümcekçi’nin https://twitter.com/Burumcekci özenli tablosu bu konuda yardımcı oluyor.

Yukarıdaki tabloda 2019 ilk 9 ayda NUR hesabını görebilirsiniz.TCMB “Reeskont”, ihracatçılardan bu yıl satın alınan dövizi gösteriyor. “Botaş” kalemi ise kamu enerji şirketlerine satılan tutarları. “Swap” kalemi ileride detaylıca değineceğimiz TCMB’nin bu yıl içinde bankalardan aldığı emanet dövizi gösteriyor. Hazinenin iç ve dış piyasadan Yabancı para borçlanması da NUR rakamına dahil ediliyor. Yılbaşındaki depo uygulaması kalkınca o da NUR rakamını etkiledi.

İşin özeti, bu hesaba göre Net Uluslararası Rezerv bu yıl 34,7 Milyar $ artması gerekirken, sadece 5,5 Milyar $ artmış. Aradaki “kayıp” rezerv tutarı 29,2 Milyar $.

“Kayıp” rezerv önce DTH sahibine geçer.

Eylül sonu itibarıyla Döviz Mevduatlarındaki artış da yaklaşık 31,5 Milyar $. Kişiler ve kurumlar bu miktarda döviz satın alıp bankalarına yatırmışlar. Müşteriler bankalarından Döviz satın alırken, bankalar da döviz satarlar. “Açık Döviz pozisyonunda” kalmak istemeyen banka aynı miktar dövizi bir yerlerden satın almak zorundadır. Bu, bankalar açısından hem yasal hem de finansal bir zorunluluk. Yasal kısmı BDDK düzenlemesi. Hiçbir banka özkaynaklarının %20’sinden fazla açık pozisyon tutamaz. Zaten veriler de Eylül sonu itibarıyla bankalarda neredeyse açık pozisyon olmadığını gösteriyor. Demek ki bankalar bu dövizi bir yerlerden bulup almışlar. Bankaların döviz likiditeleri de buna yakın miktarda artmış. Aynı dönemde Yabancı girişi ise neredeyse yok gibi. Demek ki ortada bankalara bu dövizi satan ama geri almayan, öyle yasal veya finansal zorunluluğu da olmayan yüce gönüllü “yerli ve milli bir abi” var.

“Ağır abi “ TL ‘yi çekişinden belli olur.

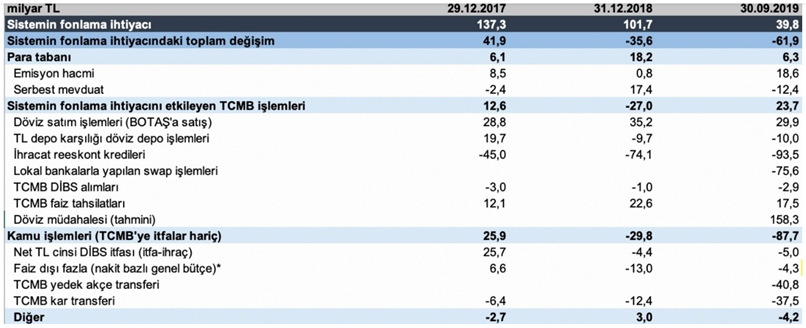

Bu “abi”’nin TCMB olup olmadığını anlamak için “turnusol” testi,TCMB TL fonlama miktarıdır. Öyle ya, biri döviz satıyorsa karşılığında TL alır. Bu “abi” Merkez bankası ise aldığı TL piyasadan tamamen çekilir. Piyasada temerrüt oluşmaması için de TCMB dönüp eksilen parayı bankalara geri borç vermelidir. Dolayısıyla TCMB’nin verdiği borç, o miktarda artmalıdır. Bunun analizini yine Haluk Bürümcekçi aşağıdaki tablo ile ortaya koyuyor. Ne tesadüf ki ilk 9 ay sonunda TCMB, bankalara borç vermesi gereken tutardan 158,3 Milyar TL daha fazla alacaklı hale gelmiş. Bu da bu yıl TCMB tarafından yaklaşık 28 Milyar $ düzeyinde bir döviz satışı yapıldığını gösteriyor.

“Açıklama yükümlülüğü olmayan” taşeron kim?

TCMB, ihracatçılarla veya kamu enerji şirketleri ile yaptığı tüm işlemleri aylık da olsa açıklıyor. İlk tabloda bunları görmüştük.TCMB Bankalarla doğrudan veya ihale yoluyla alım satımlarını da açıklıyor ve burada önemli bir tutar görünmüyor. Muhtemelen eskilerden kalan bu derece şeffaflık şu sıralar pek hoşa gitmese de halen buna uyuluyor. Dolayısıyla anlıyoruz ki, TCMB bankalara bu dövizi doğrudan satmamış. Bu 28 Milyar $’ı önce bankacılık sektörü dışında bir “taşerona” satmış olmalı. Sattığı bu “taşeron” da dönüp bu dövizleri “Tanzim satış” yapan bankalara satmış. Bu “taşeron”un da döviz pozisyonunu açıklama yükümlülüğü olmayan “Hazine” bilgisi kuvvetli başka bir “ağır abi” olduğunu tahmin etmek artık zor değil.

“Satılan rezerv” itinayla swapla geri alınır.

TCMB’nin bu satışlar sonunda net ve brüt rezerv kaybı yaşaması kaçınılmaz. Bunu kapatabilmek adına Mart ayında yoğun “Swap” işlemlerine başladığını gördük. Bu işlemde Bankalar ellerindeki dövizi TCMB’ye borç verir, karşılığında TL borç alır. TCMB’nin Eylül sonu itibarıyla bankalarla yaptığı swap tutarı 13,2 Milyar $. “Swap” la bankalardan kısa vade borçlanılan bu tutar rezervlere eklenince satılan dövizlerin 13,2 Milyar $’lık kısmı sanki kasaya geri konmuş görünüyor.

Evi satıp kiraya çıkmak

Oysa çıkan (satılan) döviz TCMB’nin “kendi malı” iken, giren döviz 13,2 $ (swap) gecelik veya haftalık vadede emanet gelen, yani borçlanılan döviz. Swap muhasebe tekniği ile “net rezerv”’e ilave edilerek “Net rezerv”deki kayıp da telafi edilmiş oluyor. Bir nevi oturduğun evi satıp yeni ev sahibine kiracı olmaktan farkı yok.

İhracatçılardan alınan ile, kamu Enerji şirketlerine satışın neti ise +11,3 Milyar $. Demek ki TCMB 13,2 milyar $ “swap emaneti” ve satın aldığı bu 11,3 milyar $ ile toplamda yaklaşık 25 Milyar $’ı kasaya koyup yaptığı satışları bir şekilde dengelemiş. O nedenle bu kadar döviz satışına rağmen rezervlerde kayda değer bir eksilme görmüyoruz.

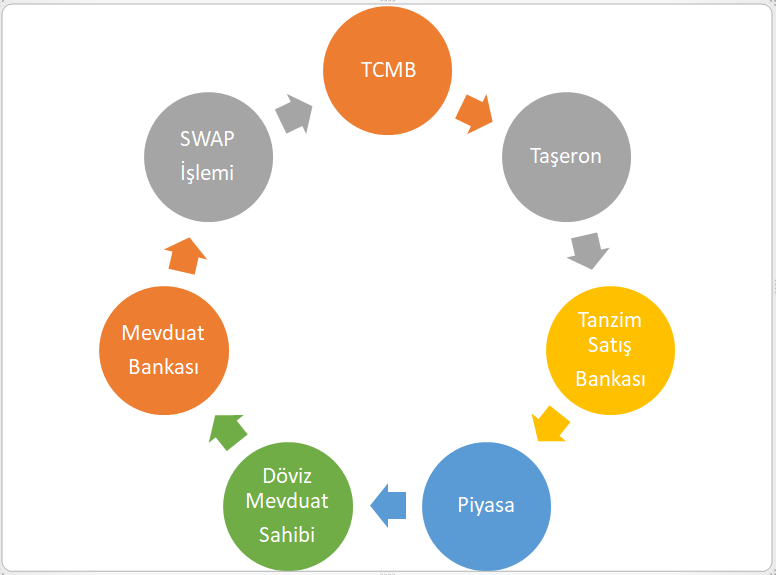

İşlem detaylarına artık hakim olduğumuza göre döviz piyasasındaki “Con Ahmetin devri daim makinası”nı aşağıdaki şemada artık gösterebiliriz.

Şemada saat yönünde USD likiditesinin nasıl el değiştirdiğini görebilirsiniz. Yazıda bahsettiğimiz gibi, sonsuz enerji üretmek mümkün değilken, sonsuz döviz üretimi de mümkün değil. Aradaki sürtünme kaybı bayağı büyük. TCMB “Con Ahmet” makinasına 28 Milyar $ enerji verirken, 13,2 Milyar $ geri almış. Üstelik sistemin devamı için DTH sahiplerinin sistemde kalması da önşart.

Bu kadar yolun sonunda nereye geldik?

TCMB bu “arka kapı” ve swap işlerine hiç bulaştırılmasa, net ve brüt rezervlerimiz 15 milyar $ kadar daha yüksek olabilirdi. Yani bugün 120 Milyar $ rezerve sahip olabilirdik. Peki bu işlere hiç girilmese kurlar nerede olurdu?. Bu soruya yanıt vermek oldukça zor olsa da deneyelim.

Bu tür “arka kapı” müdahaleleri 3 şeye neden oluyor;

-Döviz alan yatırımcının “kurlar manipüle ediliyor” düşüncesi ile dövizde kalma direnci artıyor.

– Şeffaflık ve kurumlara güveni azalan mevcut yabancı yatırımcıların girişlerini caydırıyor.

-Düşük rezerv seviyesi nedeniyle yeni portföy yatırımcıları tereddüte düşüyor.

Benim kişisel düşüncem bu işlere hiç girişilmeseydi, TL’nin değerinin bugünkünden çok da farklı bir yerde olmayacağı yönünde. Eğer öyleyse bu kadar şeffaflığı ve itibarı ne uğruna kaybettik?