Kerim Rota Yazdı: Bankalara “aman kredi vermeyin” denmesi ne kadar yakın?

1 Ekim 2019- Bildiğiniz gibi Ekonomi yönetimi durgunluktan çıkmanın yolunun bankaların kredi vermesi olduğuna inanmakta. Geçmiş verilere bakıp, tarihin tekerrürden ibaret olduğuna inanıyorsanız, çok da yanlış değil. 2001 ve 2008 krizlerinden çıkışta, Bankaların bilançolarındaki kredilerin payını arttırmaları çok işe yaradı. Her iki dönemde de sektörün içinde üst düzey yönetici olarak görev aldığım için, bankaların o günlerdeki motivasyonu üzerine birkaç söz söyleme hakkım var sanırım. Bu tür kredi genişlemesinin oluşabilmesi için bankalarda 3 temel şart bulunmakta.

- Banka Sermayedar ve yöneticisinin ileriye dönük güven duyması.

- Kredi verebilecek sermaye yeterlilik tamponuna sahip olmak

- Kredi verebilecek likidite kaynağına,vadesine ve potansiyel limitlere sahip olmak.

2001 Sonrası, tamamen yerli motor gaz vermeye hazır.

2001 krizi sonrası Türkiye, IMF’in desteği ile yeni bir ekonomi programı ortaya koyup ileriye dönük güveni sağlamıştı. Ekonomi yönetiminin siyasetçisi ve bürokrasisi ile liyakat sorunu yoktu. Sermaye meselesine gelince kamu bankaları “aşırı sermayelendirilmiş” durumda iken , özel sektör bankalarının üçlü denetim sonucunda sermaye sorunu çözülmüştü. Bankaların kredi/mevduat oranı %35’di. Yani bankalar her topladığı 100 TL mevduata karşı sadece 35 TL kredi vermis durumdaydı. Yabancı sermaye kapıdaydı, pazar payı yüksek bankalara göz kırpmaktaydı. Kredi vermek için her şart oluşmuştu.

2008 sonrası Yabancı sermayedar “Pazar payı” peşinde.

2008 Krizi de aslen dışsal bir şokla tetiklendiği için o dönemde Makro dengeleri ve Ekonomi yönetimi düzgün ülkelere sermaye girişlerinin olması çok uzun sürmedi. Bu nedenle kriz Türkiye’yi “teğet” geçmişti. Henüz daha 2 yıl öncesinde ise Türk Bankalarına zaten nur yağmıştı. Piyasa/defter değeri 3 -4 kat fiyatlarla yerli bankalar yabancı ortaklarca satın alınmıştı. Sermaye sorunu yoktu, tersine Kredi pazar payı arttırmak tek hedefti. Kredi mevduat oranı %75’ler de idi. Daha da güzeli kamu tarafı yıllardır faiz dışı fazla verdiği için bankaların portföylerindeki Devlet tahvillerini azaltma şansları vardı. Bu yolla likidite yaratarak ellerindeki parayı daha iyi marjlı krediye kanalize edebiliyorlardı.

2018 sonrası Banka sermayedarının 100 Lirası 60 Lira değerinde.

2018 Krizine gelince, Ekonomi yönetimine ve ülkenin ileriye dönük dengelerine güvenin ne düzeyde olduğunu speküle etmeye gerek yok. %50’nin üstüne çıkan Dolarizasyon tek başına bunun cevabı. Zamanında sermayesinin 3-4 katına satılan bankaların geçen hafta ortalama piyasa/defter değeri 0,60 idi. Değerleme son 10 yılda neredeyse 6 kat düşmüş durumda .

Kur şoku kapımıza geldiğinde kredi/mevduat oranı %121’di . Geçen 1 yılda ancak %115’lere düştü. Yani bankalar topladıkları mevduatın çok daha fazlasını krediye dönüştürmüş durumda. Mevcut kredi portföylerinden de memnun değiller. Daha geçtiğimiz haftalarda BDDK bazı kredileri takibe atmalarını istedi. Kredi vermekte iştahsız olmaya devam ederlerse daha devamının da geleceği tehdidi başlarında sallanmakta. Üstelik karşılarında artık faiz dışı açık veren bir kamu var. Devlet tahvilini azaltıp likidite neden yaratamayacaklarını aşağıda inceleyeceğiz. Sermaye kısmına gelince, aslen sermaye yeterlilikleri iyi olsa da, ileriye dönük endişeleri çok fazla. Likidite kaynaklarının çeşitliliği giderek azalmakta. Son 1 yılda 30 Milyar USD dış borç geri ödemişler. Bunun çoğu da gönüllü geri ödeme. Bu kaynakları alsalar plase edecek yerleri yok. Üstelik uzun vadeli TL kaynaklara erişimleri de Mart swap girişimi ile bitmiş durumda. Verecekleri her kredi de ciddi faiz riski almak zorundalar.

Bu maçı birisi mi kazanır, yoksa maç ortada mı kalır?

Tablo böyle olunca da hükümetin Kredileri arttırma taleplerine özel bankalardan nazik cümleler dışında bir aksiyon görmek mümkün değil. Kamu bankaları zaten emredileni yapıyorlarsa da tek başlarına sermaye ve likidite kaynakları sınırlı. Bu noktada hükümetin özel bankaları daha fazla sıkıştırıp kredi vermeye zorlaması en olası senaryo gibi görünmekte. TCMB buna uygun Zorunlu karşılık düzenlemesi yaptı bile. Oysa gerçekte böyle mi olacak?. Yoksa belli bir süre sonra bu kredi arttırma meselesi ortadan kaybolup başka şeyler mi konuşmaya başlayacağız?.

2020’de rakip tamamen farklı.

Dikkatini kredilerin büyümesine odaklayan ekonomi yönetiminin yakında gündemine düşecek önemli bir mesele var. 2020 kamu finansmanı. 2020 yılında geri ödenecek iç borç miktarı şu anda tahminen 300 Milyar TL’ye erişmiş durumda. Seneye %1.0 kadar Faiz dışı açık verilmesi durumunda oradan da 45 Milyar TL kadar bir ek finansman açığı ortaya çıkacak. Dış borç tamamen yine dış borçla yenilense de, iç borçla kapatılacak kısım bu durumda 345 Milyar TL’ye çıkıyor. Yani neredeyse aylık ortalama 29 Milyar TL. Oysa tüm iç borç stoğu Ağustos sonunda 692 Milyar TL. Yani tüm iç borcun yarısı kadar bir tutar 2020 yılı içinde çevrilmek zorunda.

Devlet yönetiminde “dealer” yaklaşımı..

Bu rakam kartopu gibi 2020’ye neden birikti sorusunun cevabı yeni Ekonomi yönetiminin “Hazineci” yaklaşımında gizli. Ağustos 2018’de kur ve faizlerde oluşan yükselme sonrası Hazine uzun vadeli borçlanmaları durdurdu. Düzenli olarak yapılan 10 yıllık borçlanmaların sonuncusu Temmuz 2018’de yapıldı. Bu nedenle iç borçlanmada vadeler kısaldıkça kısaldı. Hazinenin iç borç birikimli vadesi 2018 başında 71 ay iken, son olarak 30 aya düştü. Yani hazine 6 sene ortalama vade ile borçlanırken bu 1 yıl içinde 2,5 yıla düşürüldü.

Tabi ki, yüksek faizden borçlanmamak bir tercihtir. Banka veya şirket bilançosu yönetirken eğer alternatif fonlama kaynaklarınız varsa bu tercih kullanılabilir. Örneğin tipik bir Türk banka bilançosunda iç ve dış sermaye piyasası araçları tüm borçlanmaların %10’udur. Bu piyasalarda faizler arttığında mevduata yönelirsiniz. Yani kalan %90’lık havuzu genişleterek zaman kazanırsınız. Bu “dealer” yaklaşımıdır. Şirketinizin risk sınırları içerisinde herşeyi yaparsınız.

Oysa kamu finansmanında borçlanma havuzunun en az %80’i iç borçlanmadır. Bu havuzdaki suyun kalitesini bir kez bulandırınca suyu sonrasında temiz tutmak zordur. Kamu finansmanında bu nedenle 2001 krizi sonrası Risk bazlı hesaplamalar ve buna uygun borçlanma programları ortaya kondu. Sanırım bu kuralları getirenler bile bu ilkelerden bu kadar kolay vazgeçilebileceğini o günlerde hayal edememişlerdir.

Kaldık mı başbaşa?

Peki 2020’de karşımıza çıkacak tahmini 345 Milyarlık tahvili kimler alacak? Burada da mevcut borç dağılım sahipliğine bakmak en doğrusu.

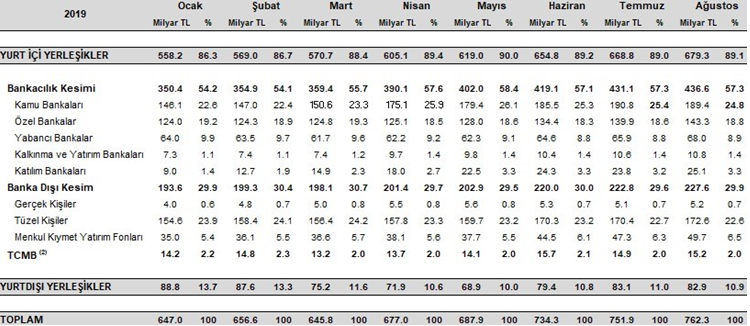

İç borçta en büyük pay %57 ile bankalara ait. Kamu %25 paya sahipken, Özel ve yabancı bankalar ise %28’ine sahip. İşsizlik fonu ve yatırım fonları %30 paya sahip. Yurtdışı yerleşiklerin payı %10,9’a kadar düşmüş durumda. Oysa 2013 yılında Yurtdışı yerleşiklerin payı iç borç stoğunun dörtte birine kadar yükselmişti. Üstelik yurtdışı yerleşikler uzun vadeli tahvillere ilgi göstererek vade riskinin de önemli kısmını üstleniyorlardı. Bu da demek oluyor ki artık Hazine hem miktar hem vade riski açısından iç piyasa oyuncuları ile başbaşa.

Özel ve Yabancı bankaların payına 345 Milyarın %28’i, yani 97 Milyar tahvil alma yükümlülüğü doğacak diye hesaplayabiliriz. Buna özellikle “yükümlülük” demek doğru, bu bankaların birçoğu iç borcun önemli kısmını almakla yükümlü “piyasa yapıcısı” . Bu da özel bankalar için hiç az bir tutar değil. Halen 200 Milyar TL kadar tahvilleri var. Demek ki bugün kredi vermekte nazlananlara tahvil stoklarının yarısını 1 senede çevirmeleri istenecek.

Boşverin krediyi tahvile yönelin.

Bu durumda özel bankalara şu anda yapılan “kredi verin” baskısının seneye “ kaynağınız kısıtlı madem, boşverin krediyi tahvile yönelin” şekline dönüşmesi sürpriz olmayacak.

Kamu finansmanında özenli olmanın, risk yönetiminin ne kadar önemli olduğu sanırım anlaşılmıştır. Hazine bu nedenle uzun zamandır unuttuğumuz “crowding out” yani dışlama etkisiyle diğer varlık sınıflarını ezecek şekilde piyasalara dönüş yapacak.Peki bankalar kısıtlı kaynaklarıyla bu tahvil alışlarını hangi şartlarda yapabilirler?

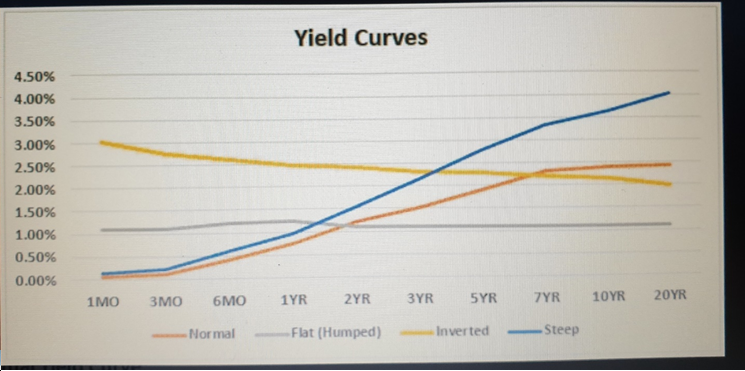

Diklenmeden dikleşeceğiz.

Hazinenin artık kısa vadeli borçlanmalar yanında uzun vadeli ihaleleri de açması zorunlu. Bankalar bu uzun vadeli vade riski içeren tahvillere, ancak bu riskin karşılığını verecek faizlerle talep göstereceklerdir. Bu da “dik verim eğrisi”ni kaçınılmaz kılıyor. Yani TCMB kısa vadeli faizi mümkün olduğunca düşük tutarken, uzun vadeli tahviller TCMB faizinin üzerinde kalacak. Enflasyonla mücadele eden bir Merkez bankası “dik verim eğrisi”ni hiç sevmez. İleriye dönük beklentilerin olumsuz olduğunu gösteren bu eğriye seneye Kamu finansmanı ihtiyacı nedeniyle katlanacak görünüyor.