Futbolcuya cennet, işçiye-memura cehennem

25 Aralık 2017Yazımın başlığından da anlaşılacağı üzere ülkemiz futbolcular için vergi cenneti iken, işçi-memur bordrolu çalışanlar için vergi cehennemi haline gelmiştir.

Bunun temel sebebi GVK geçici 72. Maddedir.

31 Aralık 2017 tarihinde süresi dolacak olan bu madde maalesef geçen hafta yayımlanan resmi gazete ile birlikte 2 yıllığına yeniden uzatılmıştır.

Bugün ayda brüt 6.000 TL maaş ile çalışan bir vatandaş gelirinin yarısından fazlasını yani yaklaşık %56’sını doğrudan ve dolaylı vergi olarak ödemekte iken, yıl içerisinde maaşına hiç zam almadan en az 3 kez vergi dilimi (%15 ile başlayıp kümülatif vergi matrahı arttıkça %20, %27 olması) değişmekte iken, futbolcular sabit %15 stopaja tabidirler. Hatta bu futbolcular milli bir müsabakaya katıldıklarında alacakları primler ise sadece %5 stopaja tabi tutulmaktadır. Asgari ücretin bile 2017 yılının son 3 ayında %20’lik vergi dilimine girdiğini göz önüne alırsak yazımın başlığı daha fazla anlam kazanmış olur.

Durum görüldüğü üzere içler acısı iken milyonluk futbolcuların sabit %15 stopaja tabi olmaları vergi adaletsizliğini tetiklemektedir. Örneğin asgari ücretliden fedakârlık beklemek yerine var olan bu vergi imtiyaz ve istisnalarını adil bir şekilde uygulamak daha ahlaki ve hukuki olacaktır.

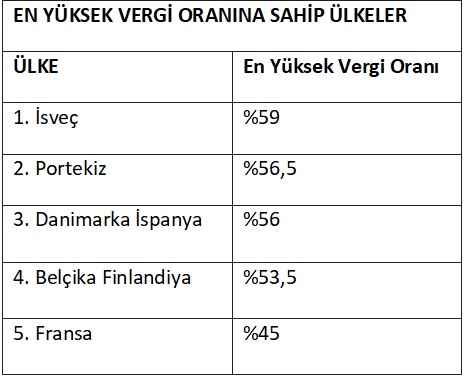

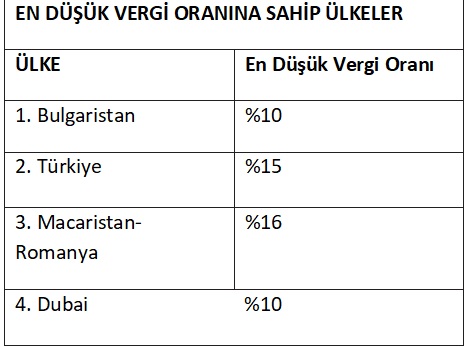

Şu an futbolcular için dünyada uygulanan vergi oranlarına baktığımızda tablo iç karartıcıdır.

Emeğin, üretenin, çalışanın, hizmet edenin %35’e kadar vergilendirildiği bir sistemde yaşı 30’u geçmiş futbolcuların vergisiz para kazanmak için ülkemizi tercih etmesi maalesef can acıtıcıdır.

2016-2017 sezonunda futbolcular şayet ücretli çalışanlar gibi aynı vergi dilimine tabi olsalardı elde edilecek vergi geliri sadece 1. Lig için yaklaşık 151 milyon TL olacaktı.

Böylece kimseden fedakârlık beklemeye gerek kalmayacaktı.

Örneğin;

PEPE’nin 2016-2017 sezonunda transfer ücreti €4.750.000,00 olarak KAP’a bildirilmiştir.

Euroyu 4,50 kabul ettiğimizde

Mevcut duruma göre 3.206.250,00 TL vergi öderken, işçi, emekçi ile aynı vergi oranlarına tabi olsaydı 7.469.700,00 TL ödeyecekti. Ödeyecekti derken zaten fiilen bir ödemede söz konusu değil.

Çünkü kulüp kaynağında kesip bu vergiyi yatırmakla sorumlu.

Yine aynı şekilde

GOMİS’in 2016-2017 sezonunda transfer ücreti €3.350.000,00 olarak KAP’a bildirilmiştir.

Euroyu 4,50 kabul ettiğimizde

Mevcut duruma göre 2.261.250,00 TL vergi öderken, işçi emekçi ile aynı vergi oranlarına tabi olsaydı 5.264.700,00 TL ödeyecekti. Ödeyecekti derken zaten fiilen bir ödeme burada da söz konusu değil. Çünkü kulüp yine kaynağında kesip bu vergiyi yatırmakla sorumlu.

Bir başka örnek

VALBUENA’nın 2016-2017 sezonunda transfer ücreti €3.000.000,00 olarak KAP’a bildirilmiştir.

Euroyu 4,50 kabul ettiğimizde

Mevcut duruma göre 2.025.000,00 TL vergi öderken, işçi, emekçi ile aynı vergi oranlarına tabi olsaydı 4.713.450,00 TL ödeyecekti. Ödeyecekti derken burada da zaten fiilen bir ödemede söz konusu değil. Çünkü yine kulüp kaynağında kesip bu vergiyi yatırmakla sorumlu.

Sadece bu üç örnekte vazgeçilen vergi 9.955.350,00 TL. Görüldüğü üzere bu geçici 72. maddenin tüm adaletsizliğe rağmen 2 yıl daha uzatılmış olması ne ahlaki, ne hukuki, ne de vicdanidir. Gelir adaletsizliği almış başını giderken, vatandaş musluğu açtığında güne 5 adet vergi ile başlarken, milyonluk futbolculara yapılan bu jest akla ister istemez büyük para endüstrisi olan kulüpleri getirmektedir.