Prof.Dr. Evren Bolgün

Prof. Evren Bolgün: Piyasalarda Geleceği Tahmin Edebilir Miyiz?

Bu haftaki başlığını oldukça iddialı bir şekilde atmış olduğumu kabul ediyorum. “Geleceği Tahmin Etmek” şu yeryüzünde yaşayan her bir insanın…

Bu haftaki başlığını oldukça iddialı bir şekilde atmış olduğumu kabul ediyorum. “Geleceği Tahmin Etmek” şu yeryüzünde yaşayan her bir insanın gönlünden geçen ve en çok arzuladığı bir yetenek olsa gerek. Finansal piyasalarda isabetli tahminler yapabilmenin temel kurallarına geçmeden önce size tahminleri oldukça isabetli çıkan “Baba Vanga’”dan bahsetmek istiyorum. Geçtiğimiz yılın sonunda yayınlanan bir gazete haberine göre, Prenses Diana’nın ölümünü, Sovyetler Birliği’nin dağılmasını ve Barack Obama’nın başkanlığını doğru tahmin ettiği söylenen kör mistik Baba Vanga’nın 2023 yılı için şoke edici tahminlerde bulunduğu ortaya çıkmış. 2001 yılında ABD’de gerçekleşen 11 Eylül terör saldırısını doğru tahmin ettiği söylenen Bulgar görme engelli medyum Baba Vanga, 2023 yılı için de tahminlerde bulunmuş. Baba Vanga, “büyük bir ülkenin” insanlar üzerinde biyolojik silah araştırmaları yapacağı kehanetinde bulunmuş. Ayrıca 2023 yılında bir nükleer santral patlamasının gerçekleşebileceğini iddia ediyormuş. Baba Vanga’nın 2023 yılı için yaptığı son tahminde, doğal doğumların yasaklanabileceğini ve insanların laboratuvarlarda yetiştirileceğini iddia ettiği söyleniyormuş. Böylece yetkililer ve tıp uzmanları kimin doğacağına karar verebilecek, ebeveynler ise, doğacak çocuklarının saç rengi ve göz rengi gibi özelliklerini ve görünümlerini kişiselleştirebilecekmiş.

Öncelikle en son söyleyeceğimi en baştan açıklayayım, benim sizlere göstereceğim finansal piyasalarda tahmin yapma konusu, Baba Vanga’nın yaptııkları kadar çarpıcı olmayacaktır. Siz siz olun günün birinde finansal varlıklar üzerine şayet bir tahmin yapmak zorunda kalacak olursanız nokta atışı fiyat tahmini ve tahmin tarihini aynı anda kesinlikle vermeyin. Zira böylece önceden yapmış olduğunuz atmasyon tahmin için hiç kimse size suçlamayacaktır. Televizyonların ekonomi programlarında, ekonomi dergilerinde, gazetelerin ekonomi sayfalarında hergün onlarca kişi finansal varlık fiyatları üzerinde tahminlerde bulunuyor. Bugüne kadar hiç bir kimsenin son 1 yıl içerisinde, bu finansal varlıkda, şu tahmini yapmıştı şeklinde bir açıklamasına denk gelmedim. Geriye dönük baktığımızda o kişinin yaptığı tahminlerin isabet yüzdesi %50’nin (en azından yazı tura ihtimali üzerinde olsun) üzerinde olmuş ise, başarılıdır. Bugün de bizlere sayın analistimiz “BİST.100 endeksinin 31.12.2023 kapanış değerini tahmin edecek” şeklinde bir açıklama yapıldığını hiç duydunuz mu? Şayet finansal piyasalarda tahmin yapacaksanız fiyatı ve o fiyatın gerçekleşme zamanı da bir arada vermeniz gerekiyor. Bu şekilde bir yaklaşım da bulunmuyorsanız şayet, geçmiş grafiklere, ekonomi bültenlerinde çıkan yorumlardan aklınızda kalanları karşı tarafa aktarmaktan başka bir iş yapmıyor oluyorsunuz.

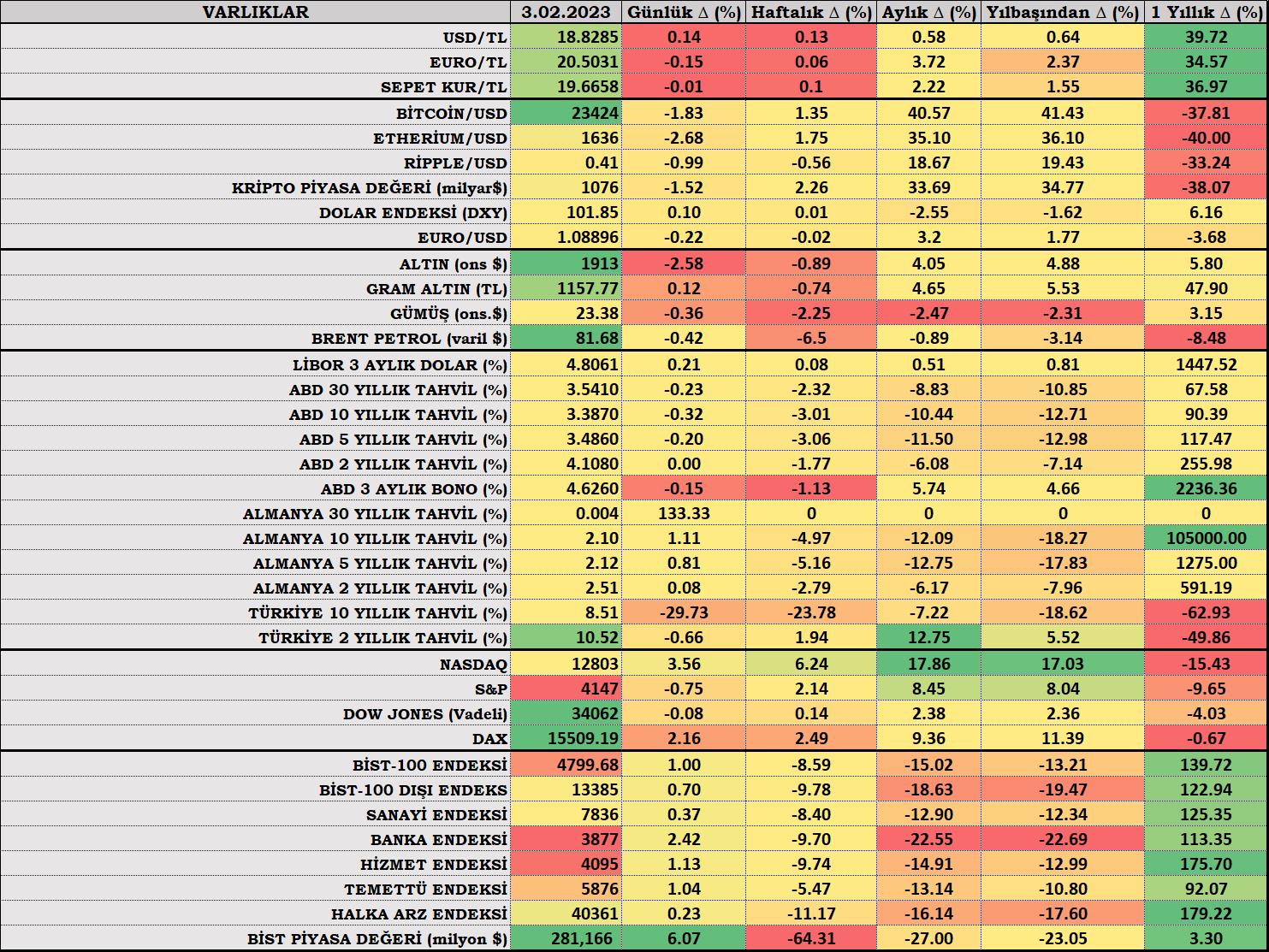

Neyse yine oldukça uzun sayılabilecek bir giriş yaptıktan sonra asıl konumuza geri dönelim. “Piyasalarda Geleceği Nasıl Tahmin Edebilirim?” Bir kere öncelikle doğal olarak kendinize piyasalardaki anlık fiyatlamaları ve tarihsel fiyat değişimlerini gösterecek bir şekilde “Gösterge Tablosu” hazırlayarak yola çıkabilirsiniz.

Finansal Varlık Fiyat Değişimleri (Anlık,Tarihsel)

Türkiye’de hizmet vermekte olan herhangi bir veri sağlayıcısından canlı olarak yurtiçi ve yurtdışında işlem görmekte olan finansal varlıkların fiyat verilerini sisteminize entegre ederek bu yolda ilerlemeye devam edebilirsiniz. Profesyonel olarak bankalarda, aracı kuruluşlarda ve portföy yönetimi şirketimizde çalıştığım yıllarda Reuters, Bloomberg terminallari şeklinde pahalı çözümleri kullanıyordum. Ancak mütevazi akademik ve eğitim, danışmanlık hayatına geçiş yaptığım günden bugüne kadar Matriks gibi yerli çözümlerden faydalanıyorum. Son yıllarda yapay zeka, makine öğrenmesi ve algoritmik işlemler konularında da oldukça tatminkar çözümler geliştirdiklerini ifade edebilirim.

Finansal varlıkların fiyat verilerini elde ettikten sonra ilk aşamada en temel tamamlayıcı istatistik ölçütleri olan range, varyans, standart sapma, değişim katsayısı gibi değerleri hesaplayarak yolunuza devam edebilirsiniz. Yani her bir finansal varlık için tahmin yapacağınız zaman dilimi ile eşlenik bir şekilde risk analizlerini yapmanız gerekmektedir. Başlangıç noktası olan “O An” portföyümdeki “Bu Varlık” acaba “% Kaç Risk” seviyesine sahiptir? sorusunu kendimize sormamız gerekiyor. Denizde önünde pusulası olmayan bir kaptana limana varabilmesi için hiç bir rüzgar yardımcı olamaz. Tarihsel veriler üzerinden istatistik ve ekonometri bilimlerinden yararlanarak yapacağınız ve canlı bir şekilde sürdüreceğiniz varyans, olasılık tahmin analizleri size oldukça yardımcı olacaktır. Burada önemli olan husus piyasalardaki risk iştahındaki değişimler, piyasa rejimlerindeki ani yer değiştirmeleri yeter ki yeni gelen bir belirsizlik durumu ortaya çıkarmasın. Zira yapacağınız tüm risk hesaplamaları ve tahminler ilgili piyasada bir belirsizlik koşulunun oluşması durumunda tamamen çöpe gidecektir. Neticede finansal risk, gelecekte ortaya çıkabilecek olan finansal, ekonomik, siyasi,..vs gibi olayların dağılımının yaygınlık ölçütüdür.

Finansal varlık getirilerinin rassal birer değişken olduklarını bildiğimize göre birden fazla rassal değişkenin ortalaması ve varyansını (riskini) kolaylıkla hesaplayabiliyoruz. Finansal varlıkların getirilerin de ise, şayet bu getirilerin ortalamaları ve varyansları sabit ise, (ki değil!, değişkenlik altında tahmin modelleri ayrı bir konu) bu finansal varlıkların ilgili zaman dilimi içerisinde ortalama getirisi, varyansı ve riskini de rahatlıkla hesaplayabilmekteyiz.

Bir finansal varlığın günlük getirileri gözlemlenmiş fakat bize elde tutma süresine göre daha uzun döneme ait ortalama ve standart sapma gerekiyorsa, günlük verilerin istenilen döneme göre dönüştürülmesi gerekir. Eğer bir finansal varlığın zaman içindeki getirileri arasında bir korelasyon yoksa, (ki var!, korelasyon tahmini ayrı bir mevzu) belli süreler için getirilerin ortalaması veya varyansı hesaplanabilir. Finansal piyasalarda varlıkların risklilik düzeylerinin karşılaştırılmasında genellikle yıllık risk (volatilite) değeri kullanılmaktadır.

Bir finansal varlığın yıllık getirisi ve standart sapması (volatilitesi) hesaplanmış ise, farklı zaman dilimleri için yapılan hesaplamalarda ilgili zaman dilimine göre indirgeme yöntemi uygulanmaktadır. Yani aylık yapılacak olan hesaplamalarda T=1/12, üçer aylık dünemlerde T=1/4, günlük hesaplamalarda T=1/252 şeklinde bir zaman indirgemesi kullanılır. Ayrıca getirilerin ortalamasının zaman dilimleri artarken standart sapmasından daha hızlı bir şekilde arttığını da unutmamakta yarar vardır.

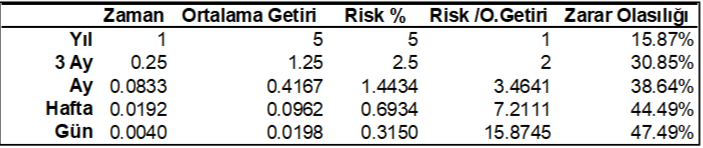

Aşağıdaki örneğe göre, 1 yılda ortalama %5 getiri ve %5 risk düzeyine sahip bir finansal varlığın, 1 yıl içerisindeki zarar olasılığı %15.87 seviyesinde iken, gün bazındaki zarar olasılığı %47.49 düzeyinde olduğunu görebilirsiniz.

Zamana Bağlı Zarar Olasılıkları

Finansal piyasalarda her dakika işlem yapmakta olan yatırımcıların zarar olasılıklarının %50’ye yaklaştığını ifade etmek isterim. Yani sürekli Al/Sat işlemleri yapmakta olanların yazı tura atarak yollarına devam etmelerinde herhangi bir sakınca yoktur. Tabii buradaki zarar olasılık değerlerinin normal dağılım varsayımı altında yapıldığını ifade etmek isterim. Finansal piyasalardaki getiri değişimlerinin kısa vadede normal dağılıma uymadığı bir çok örnek olduğunu, finansal piyasalardaki hareketlerin stokastik süreçler içerdiğini göz ardı etmekte yarar vardır. Ancak her şeye rağmen getiri dağılımlarının şayet normal dağılıma uyduğunu kabul edersek kısa dönemde zarar olasılığı daha yüksektir. Kısa dönemde getirisine göre daha riskli olan finansal varlıklar uzun dönemde daha az riskli olacaktır. Bu nedenle özellikle kısa dönemde risk yönetimi daha fazla öneme sahiptir. Forex, Kripto, ve Kaldıraçlı piyasalarda kısa vadede işlem yapmakta olan yatırımcılar bu tespitler sizler için çok önemlidir.

Yatırım dünyasında portföy yönetimi alanında çalışan piyasa profesyonellerinin çok iyi bildiği bir başka kavram bulunmaktadır. “Portföy Çeşitlendirmesi” Bu alanda özellikle; yatırımcıya özel yatırım stratejilerinin belirlenmesi, yatırıma yönelik modellerin geliştirilmesi, piyasa analizlerinin yapılması, piyasa zamanlaması önerileri, yatırım araçlarının değerlemesi ve yatırımcının portföyünün izlenmesi, değişen piyasa koşullara göre portföy kompozisyonunda değişiklikler yapılması ve yatırımcının düzenli olarak bilgilendirilmesi gibi konuların yer aldığını söyleyebilirim.

Yatırımcıların portföylerindeki riskleri aşağıya çekebilmek üzere finansal varlıklarda belirli bir dağılım yapmaları gerekmektedir. Halk diliyle ifade edecek olursam, “yumurtaları aynı sepete koymamak” hadisesidir. Piyasalarda yapılan analizler göstermektedir ki çeşitlendirme ile düşük risk alınarak yüksek getiriler sağlanabilmektedir.

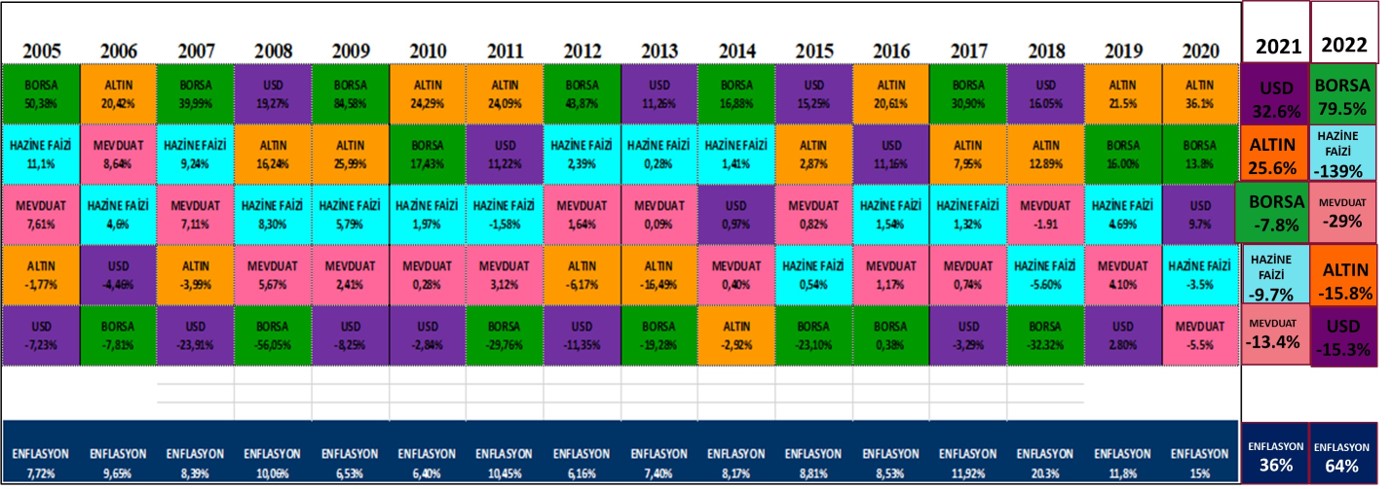

Örneğin 2004-2013 yılları arasında Türkiye üzerinden yapılan bir çalışmaya göre; kazananlara yatırım stratejisi (bir önceki yılın en yüksek getiri sağlayan varlık sınıfına bir sonraki yıl yatırım yapmak), %100 Türk Hisse Senedi Piyasasına Yatırım Stratejisi, Eşit Varlık Dağılım Stratejisi (her yıl tüm varlık sınıflarına eşit bir dağılım yapan sepet stratejisi) incelenmiştir. 2004 yılında 100.000 TL tutarında yapılan yatırımın 2013 yılı sonunda %100 Türk Hisse Senedi piyasasına yatırım stratejisinde 446.000 TL’ye yükseldiğini, eşit ağırlıklı sepet stratejisinde ise, toplam yatırımın 411.000 TL’ye yükseldiğini gözlemlemekteyiz. Burada %100 hisse senedi stratejisi en çok getiri sağlamış olmakla birlikte %26 standart sapma değeri ile en çok portföy riski taşıdığını ifade etmek gerekiyor. Portföylerin riske göre getiri performanslarını gösteren “Sharpe Rasyosu”na göre en iyi performans, 1.52 değeri ile eşit ağırlıkta sepet stratejisini uygulayan portföyde olmaktadır.

Portföy Yatırım Stratejileri (2004-2013)

Bu noktada önemli bir sorun daha karşımıza çıkmaktadır. “Enflasyon” Türkiye gibi yüksek enflasyon yaşamakta olan ülkelerde portföy getirilerine enflasyondan arındırılmış bir şekilde bakmakta yarar bulunmaktadır. 2022 yılında olduğu gibi yüksek enflasyon yaşanan dönemlerde portföy getirilerinin reel olarak negatif olması portföy risk/getiri dengelerini önemli ölçüde bozduğu açıktır.

2005-2022 yılları arasında yurtiçinde yatırımcıların çoğunlukla tercihte bulundukları Borsa, Hazine Faizi, TL Mevduat, Altın, Dolar gibi temel yatırım araçlarının enflasyondan arındırılmış yıllık getiri değişimlerini aşağıdaki tablo üzerinden takip edebilirsiniz. Burada önem arz eden konulardan bir tanesi, bir önceki yılın en yüksek reel getirisine sahip finansal varlığın ertesi yıl da en yüksek reel getiriye sahip olmadığı gerçeğidir. (2008 yılından sonra gelişmiş ülke Merkez bankalarının yoğun parasal genişleme hamlelerinin Altın getirisine pozitif yansıması durumu hariçtir!) Dolayısı ile bir önceki yıla, bir önceki çeyreğe, bir önceki aya, bir önceki haftaya bakarak ertesi periyot sonunda da yatırımcıların aynı getiri düzeyi gerçekleşecektir şeklinde bir düşünce kalıbında hareket ederek yatırım stratejisi geliştirmeleri çoğunlukla hüsranla sonuçlanmaktadır. Çünkü piyasalardaki hareketler genellikle stokastik süreçler izlemektedir.

Yurtiçi Varlıklarda Reel Getiri Değişimleri (2005-2022)

Türkiye’de yatırımcıların çok iyi bildikleri bir başka durum vardır; “Getiri Oynaklığı Riski” de oldukça yüksektir. Bir yatırım aracının getirisinin aşırı derecede oynak (yüksek volatilite) olması onun yatırım profesyonelleri tarafından riskli bir yatırım aracı olarak tanımlanmasına neden olmaktadır. Finansal piyasalarda getiri oynaklığı hadisesi, yatırımcıların düşüş dönemlerinde paniğe kapılarak satış yapmalarını tetikleyebileceği gibi, sert yükseliş dönemlerinde de yükselişin devam edeceğine inanarak ani alımlar yaparak ileride beklenmedik ölçüde zarar etmelerine neden olabiliyor.

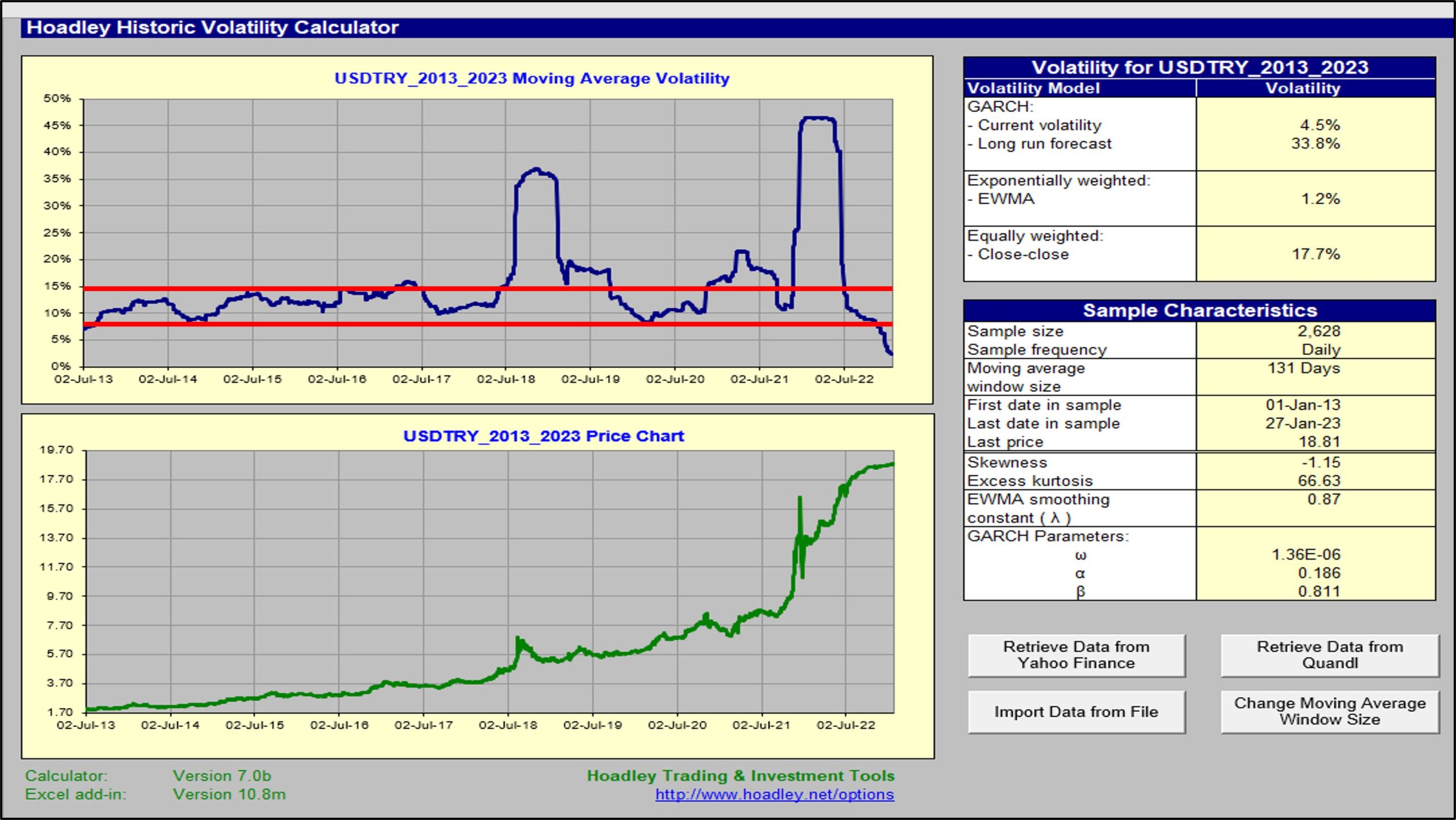

Dolar/TL Kur Risk Analizi

2022 yılında geliştirdiğimiz heterodoks, neo klasik, nörolojik 😊 %100 yerli ve milli ekonomi uygulamalarımız neticesinde $/TL kurunun oynaklığını sıfırlamaya az kaldı. Bir kaç gün önce baktığım analizde oynaklık seviyesi “%4.5” şeklindeydi. 2013 yılından bugüne kadar 10 yıllık günlük fiyat serisi üzerinden yaptığım analize göre, $/TL’nın uzun vadeli minimum ortalama risk düzeyi %8 iken uzun vadeli maksimum ortalama risk düzeyi %15 seviyesinde bulunmaktadır. Varyans tahmin modeli uzun vadede $/TL oynaklığının %34 düzeyine çıkabileceğini göstermektedir. Yani kur tarafında risk yukarı yönde bulunmaktadır.

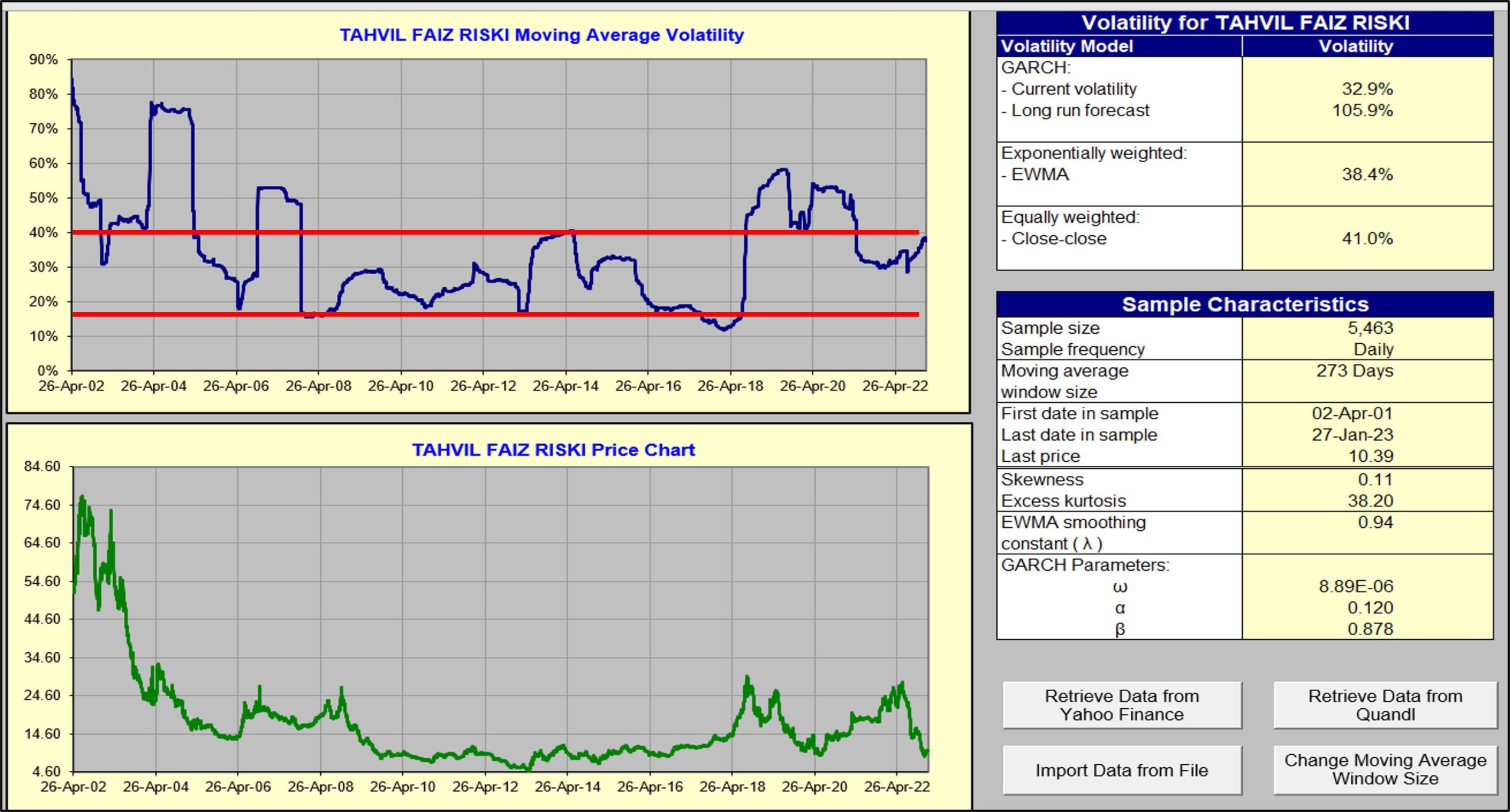

Peki 2 yıllık gösterge tahvil faiz fiyat hareketinden aynı dönem içerisinde yapmış olduğum analizden elde ettiğim sonuçlar ne göstermektedir? Türkiye’de orta vadeli faiz risk düzeyi yıllık %33 seviyesindedir. Yani oldukça yükselmiş durumdadır. Uzun vadeli risk aralıkları minimum %18, maksimum %40 düzeyindedir. Uzun vadeli maksimum risk seviyesine yaklaşmış durumdayız. Ayrıca $/TL risk artışı tahminin de olduğu gibi uzun vadeli faiz risk tahmini %106 gibi oldukça yüksektir. Önümüzdeki dönemde $TL risklilik düzeyinde 7.5 kat, faiz risklilik düzeyinde ise, 3.2 kat yükseliş yaşanmasını beklemekteyim.

TL Cinsi Faiz Risk Analizi

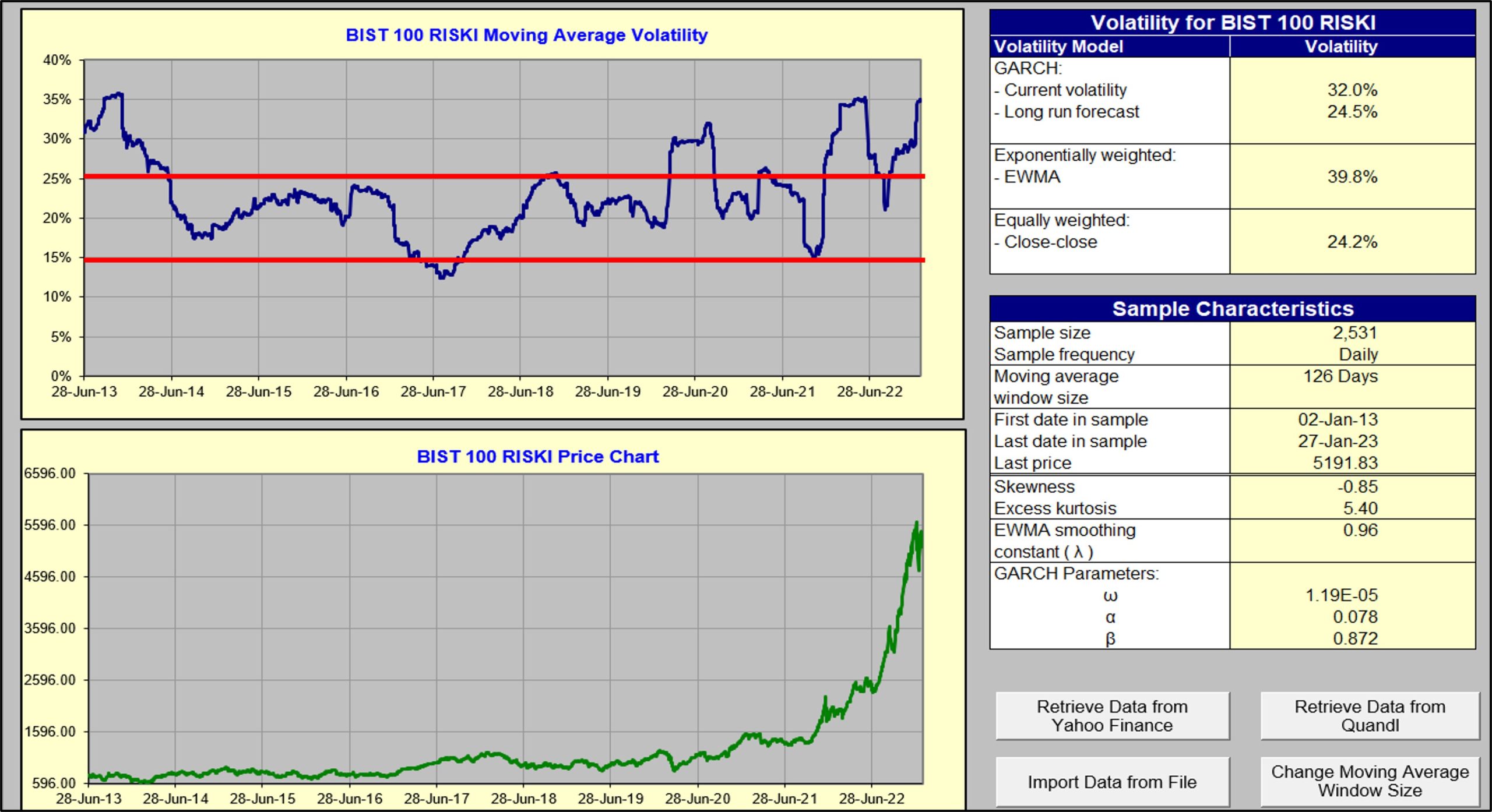

BİST.100 endeksinin günlük getiri değişimlerinden hesaplamış olduğum varyans analiz sonuçlarına göre ise, borsa endeksinin şu an risk düzeyi %32 seviyesindedir. Orta vadeli minimum ortalama risk düzeyi %15 iken, maksimum ortalama risk düzeyi %25 seviyesindedir. Yani şu an itibarıyla Borsa İstanbul’un risklilik seviyesi oldukça yükselmiştir. Ancak uzun vadede risk düzeyinin gerilemesi beklenebilir.

BİST.100 Risk Analizi

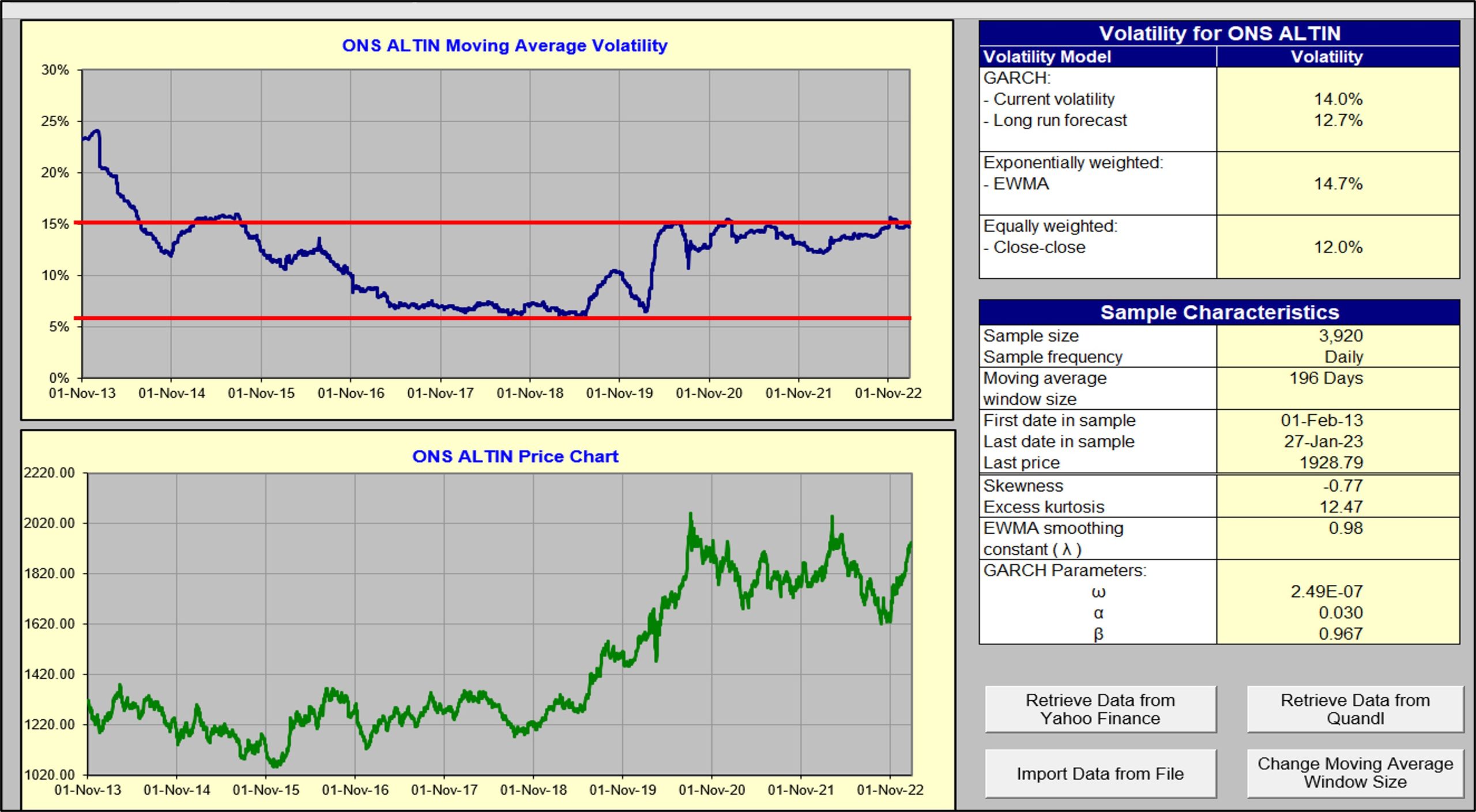

Ons Altın’ın günlük getiri değişimlerinden hesaplamış olduğum varyans analiz sonuçlarına göre ise, altının şu an risk düzeyi %14 seviyesindedir. Orta vadeli minimum ortalama risk düzeyi %6 iken, maksimum ortalama risk düzeyi %15 seviyesindedir. Yani şu an itibarıyla Ons Altının risklilik seviyesi de oldukça yükselmiştir. Ancak uzun vadede risk düzeyinin az bir miktar gerilemesi beklenebilir.

Altın/Ons. Risk Analizi

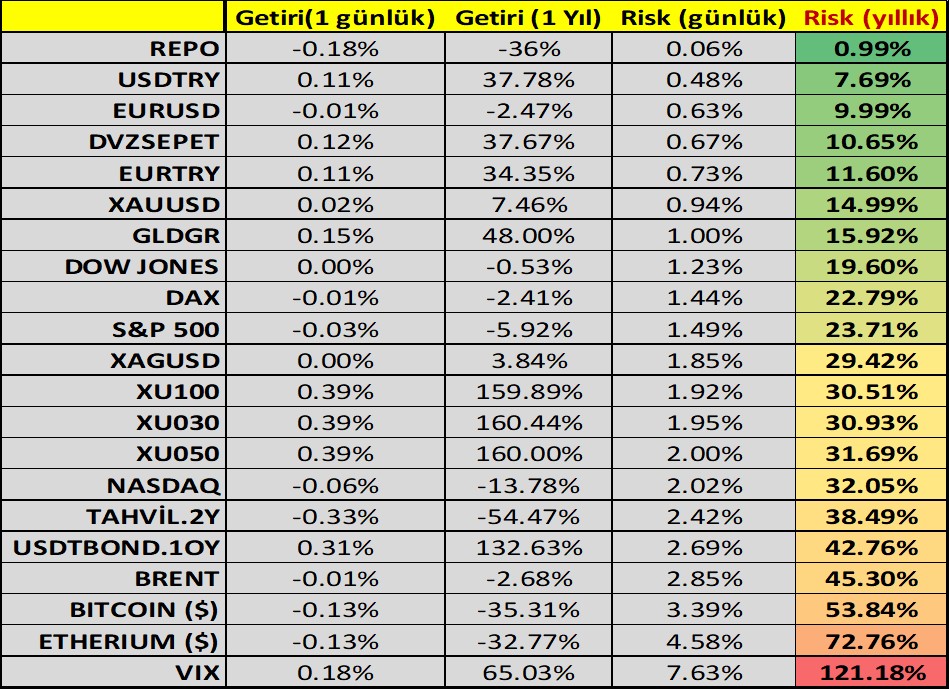

Buraya kadar finansal varlık sınıfı bazında yapmış olduğum ekonometrik varyans analizleri neticesinde finansal varlıkların son 1 yıllık dönemi dikkat alarak risklilik düzeylerini sıralayabiliriz.

Finansal Varlık Risk Düzeyleri (2022.01-2023.01)

Yatırımcıların portföylerinde beklenen getiri ve risk iştahlarına göre portföy dağılımlarını oluşturmaları gerekmektedir. Yatırım dünyasının kuralları esasında oldukça basittir; yatırım hedeflerinizi iyi belirleyin, risk analizini yapın, portföyünüzü çeşitlendirin ve uzun vadeli düşünün. Yatırımcıların bu prensiplere riayet ettikleri taktirde mutlu ve huzurlu bir yatırım tecrübesine sahip olacaklarını söyleyebilirim.

Piyasalardaki algılanılan volatilite (implied) yani piyasa volatilitesi tarihsel volatiliteden oldukça farklıdır. Bir dayanak varlık için tarihsel volatilite modellerinden biri kullanıldığında volatilite sabit bir değer almaktadır. Oysa algılanan volatilite de bir dayanak varlık ya da risk faktörü için bir vadede çok sayıda volatilite değeri vardır. Volatilite vadeye ve anlaşma fiyatına bağlı olarak değişir ve farklı değerler alabilir. Bu nedenle özellikle finansal türevlerin piyasa fiyatlamasında piyasa volatilitesi kullanılır.

Algılanılan volatilite (implied) zaman zaman çok değişkenlik göstermektedir. Dünya’da pek çok kurum Bloomberg, Reuters gibi veri sağlama şirketleri vasıtası ile ya da özel ekranlar aracılığı ile volatilite kotasyonlarını girilerek fiyatın oluşmasında çok önemli bir rol oynanmaktadır. Veri sağlayıcı firma ekranlarında üç boyutlu “Volatilite Yüzeyi“ olarak ifade edilen grafikler ile oynaklık düzeyi kullanıcılarına gösterilmektedir.

Volatilite modellerini, risk ölçümlemeleri yapmaktan, erken uyarı sistemleri geliştirmeye, türev ürünleri fiyatlamaktan, tahmin tekniklerine kadar pek çok alanda kullanmak mümkündür. Tek çeşit her zaman geçerli olabilecek olan doğru bir model yoktur. Bu nedenle çok sayıda finansal model geliştirilmiştir. Önemli olan yapılacak analiz için doğru modeli seçmek ve onu doğru uygulamaktır.

Finansal Piyasalardaki Nadir Durumlar

Olağan bir piyasa gününün her anında fiyatlar için 3 mümkün durum vardır. Fiyatlar bir tık yükselebilir, bir tık düşebilir veya değişmeden kalabilir. Genel olarak likit bir finansal enstrümanın fiyatı nadir olarak minimum tık’den daha fazla değişiklik gösterir. Böylece “nadir” olaylardan sakınıldığı sürece sürekli zamanda fiyatlama için üç mümkün durumun olması oldukça gerçekçi bir yaklaşımdır. Maalasef birçok piyasa spot ve türev ürünler için zaman “ekstrem” davranışlar gösterir.

Şu halde bir olayı ekstrem veya nadir yapan şey nedir? Nadir olaylar süreksiz yapıya sahiptirler.

Nadir olayları normal olaylardan ayıran temel özellik, olayın ortaya çıkma olasılığının gözlemin yapıldığı aralığa göre değişim göstermesi ve ortaya çıkan olayın büyüklüğüdür. Gözlem aralığı küçüldükçe normal olayların büyüklüğü de gittikçe küçülür. Zaten onları “olağan” yapan şey de budur. Çünkü süprizler kestirilemez olup, bir kimse onların işareti hakkında herhangi bir şey bilmez. Bir finansal kurum piyasada ortaya çıkan ters yöndeki hareketler yüzünden oluşabilecek kayıpları kapatmak için ne kadar para ayırmaktadır? Bu sorunun cevabı “Riskin Değeri”ne bağlıdır. Bu riskin değeri’ni hesaplamak için farklı yöntemler mevcuttur. Fakat hepsi de finansal varlık fiyatının ekstrem hareket ettiği zaman portföyün değerindeki değişimleri ölçmeye çalışmaktadır.

Yatırım Portföylerinde Volatilite Yönetimi

Hangi volatilite modelinin volatilite alım/satım işlemlerinde kullanılacağı hangi piyasada işlem yapılacağı ile yakından ilişkilidir.

Döviz piyasalaları stokastik volatilite ortamına uygun hareket sergilemektedir.

Faiz piyasaları faiz düzeylerine dayalı bir volatilite döngüsü içerisinde bulunmaktadır.

Hisse senetleri kısa vadede ani sıçrama ve uzun zaman içerisinde volatilite erimesi söz konusudur.

Volatilitenin ilgi çekici karakteristik özellikleri mevcuttur;

- Belirsizlik arttığında Volatilite Yükselmektedir.

- Volatilite Ortalamaya Doğru Geri Dönüş Eğilimi sergilemektedir.

- Bir çok finansal varlık düşüş hareketi sergilerken volatilite yükselmekte ve yeni piyasa rejimine yükselen bir uyum göstermektedir.

- Piyasalarda volatilite kümelenmesi (clustering) söz konusudur. Yüksek volatiliteyi yüksek volatilite hareketi takip etmektedir.

- Normal volatilite koşullarına geri dönüş için bir volatilite erime süresinin geçmesi gerekmektedir.

Sonuç olarak yatırımcıların şu soruları pozisyon almadan önce kendilerine sorarak kendilerini çok iyi tanımaları gerekmektedir.

İlgilenilen finansal piyasalardaki genel pozisyonum nedir?

- Korunmacı (Hedger), Yatırımcı veya Getiri Odaklı

Beklentilerim nedir?

- Spot piyasa tahminim; yukarı-aşağı-yatay?

- Volatilite tahminim; yukarı-aşağı-yatay?

- Piyasa Zamanlaması?

Risk iştahım nedir?

- Uzun veya Kısa pozisyon veya çeşitli strateji kombinasyonları oluşturmak

- Kaldıraç faktör arayışı

Son Söz: Hayatta %100 Tahmin Diye Bir Şey Yoktur!

Prof.Dr.Evren Bolgün | Beykoz Üniversitesi Öğretim Üyesi